「老後にはいくら必要か」について本気出して考えてみた

⛩

「老後にはいくら必要か」というお題をもらったので、調べたり考えたりしてみました。しかし、本気出して考えてみると、どうあがいても絶望な結論しか出ません。人によって変わるところが多いので、答えではなくヒントしか提供できませんが、まとめてみましょう。(いらすとやさんの画像を使ってます。ありがとうございます!)

よく見る「老後にはこれだけ必要」の記事について

雑誌やネットで見かける「老後にはこれだけのお金が必要」という記事は、その後で「だから資産運用しましょう」という展開になり、結局は運用会社やファイナンシャルプランナーの広告だったということがよくあります。なので、話半分で聞いておく必要があるものの、「老後には1億円必要」という数字が頻繁に登場します。まずは、この1億円という数字の根拠を探っていきましょう。

「公益財団法人 生命保険文化センター」が3年ごとに行っている「生活保障に関する調査」というものがあります。一般の人に対して行う、アンケート調査です。

平成25年度版(PDF)が最新の結果です(28年度分は現在調査中)。このアンケート結果(30・31ページ)によると、夫婦2人が老後生活を送るうえでの最低日常生活費が月額22.0万円、ゆとりある老後生活を送るためにはそれに月額13.4万円の上乗せが必要、となっています。つまり、ゆとりを求めるなら、トータルで月額35.4万円。老後の期間が25年なら

35.4×12×25=10620万円≒1億円

という計算です。つまり、この「1億円」は、「夫婦2人」が「ゆとりある老後生活」を「25年」送ったときの「支出」を表しています。年金などの収入は入ってないので、貯金が1億円必要というわけではありません。また、この質問は「いくらぐらい必要だとお考えですか」と聞いているだけで、実際に使っている金額ではないし、どこかの研究所がはじき出した金額でもないことには注意が必要です。

(ちなみに、最低日常生活費の月額22.0万円だと、上の計算は「22.0×12×25=6600万円」となります)

現在、老後にいくらかかっているのか

上で紹介した「生活保障に関する調査」の数字は、一般の人に聞いたアンケートの結果です。実際にいくら使っているか、という数字ではありません。人によってお金の使い方は違いますが、平均的な収支がどれくらいなのか、目安がないとなかなか考えにくいですよね。実態に基づく、具体的な金額を調べてみましょう。

「総務省統計局」が発表している「家計調査」という統計があります。これは、いくら資産があるか、いくらお金を使ったか、などを約9千世帯に聞く調査です。この中から、次の結果を見てみます。

家計調査報告(家計収支編)―平成27年(2015年)平均速報結果の概況―

「調査結果」(PDF)の28・42ページを見ると、高齢無職の夫婦・単身世帯の家計収支が出ています。いくつか代表的な数字を抜き出してみます。単位は「万円」で、平均年齢は75歳です。

| 【収入】 | 夫婦 | 単身 |

| 収入 | 21.3 | 11.5 |

| うち社会保障給付 | 19.9 | 10.5 |

| 【支出】 | 夫婦 | 単身 |

| 食料 | 6.2 | 3.5 |

| 住居 | 1.8 | 1.4 |

| 水道光熱 | 2.0 | 1.3 |

| 保険医療 | 1.5 | 0.8 |

| 交通通信 | 2.7 | 1.2 |

| 教養娯楽 | 2.6 | 1.6 |

| 交際費 | 3.0 | 2.0 |

| 消費支出合計 | 24.4 | 14.4 |

| 非消費支出合計 | 3.2 | 1.3 |

| 黒字 | ▲6.2 | ▲4.1 |

「黒字」は、収入から消費支出・非消費支出を引いたものです。黒三角はマイナスのことなので、毎月赤字ということです。非消費支出には、税金や社会保険料が含まれています。被服等、いくつかの項目は省略しているので、各項目を足しても消費支出合計にはなりません。

こうしてみると、実際の支出額(24.4万円+3.2万円=27.6万円)は、「生活保障に関する調査」で最低限必要だと言われていた額(22.0万円)よりも、若干多い金額になっています。

現段階で、すでに年金だけで生活していくのは厳しい状況であることがわかります。

収入について

老後の生活のうち、収入の大部分を占める年金について見ていきましょう。

年金の概要

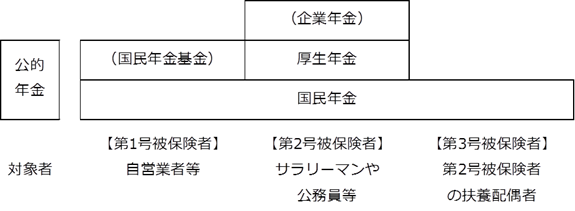

年金は、大きく3つのパートから成り立っています。1つ目は国民全員に共通する「国民年金」。2つ目は、会社員であった期間に加入する「厚生年金」。そして3つ目が、各企業が用意している「企業年金」です。

「国民年金」は、全員に共通する部分であり、保険料も同じで、加入期間が同じならもらえる金額もだいたい同じになります。現行では、40年間加入していれば、年間80万円弱の年金が支給される予定です。

「厚生年金」は、所得に応じて保険料が変わるため、年金額も人によって異なります。ちなみに、保険料は事業主が半分負担してくれているので、実際には自分の負担分の倍の金額を納めていることになります。

「企業年金」は、会社が社員のために年金を支給する仕組みです。企業年金にはいくつか種類があり、どのように運営するかは企業によって異なりますし、そもそも企業年金制度のない会社もあります。自分の会社がどういう運営をしているかは、自分で調べるしかありません。なお、企業年金に関する一般的な説明は、「企業年金 : 知るぽると」でまとめられています。

会社によっては、退職するときに年金を一時金として受け取ることができます。これは、「企業年金」の部分だけを指していて「厚生年金」の部分まで受け取っているわけではありません。なので、年金がもらえるようになれば、厚生年金ももらえます(厚生年金に加入していた期間が短ければ、金額は減りますが)。

自営業の人は、厚生年金はありません。しかし、自営業者用に、国民年金に上乗せできる「国民年金基金」という制度があります(公的年金。加入は任意)。また、上で挙げた制度とは別に、個人で民間の年金保険に別途加入することも可能です。

現在、公的年金はいくら支給されているか

公的年金のうち、主なものは「国民年金」と「厚生年金」です。具体的に現在どれだけの金額が給付されているかを見てみます。

「平成28年度の年金額改定について |報道発表資料|厚生労働省」の改定内容(PDF)を見てみます。ここには、新しく年金をもらう人に、いくら年金が支払われるかが掲載されています。

これを見ると、国民年金は1人分で6.5万円、夫婦2人分の厚生年金(国民年金分も含む)は22.2万円となっています。厚生年金はすでに書いた通り、年収などに応じて変わりますが、ここでの数字は夫が毎月平均42.8万円の収入で40年働き、妻がその期間ずっと専業主婦だったという仮定で計算されています。

別の資料でも確認してみます。「厚生年金保険・国民年金事業の概況 |厚生労働省」の26年度版(PDF)を見てみます。ここには、実際に払われた年金の平均額が載っています。新たに年金を受け取り始めた人(新規裁定・受給権者)の平均年金額は、国民年金の場合、5.1万円(表17より)、厚生年金は、8.4万円(表9より)となっています。夫婦2人の国民年金に厚生年金1人分を足せば、18.6万円になります。

2つ目の資料の方が数字が小さくなっていますが、保険料を納めた期間が短かった人も含めた平均値だからでしょう。

これらの数字を見るうえで、厚生年金の算出で使用している「毎月平均42.8万円の収入で40年働き」という前提には注意が必要です。この水準がもうすでに厳しいです。年収で言うと、約500万円。しかも、40年間の平均がこの金額です。生涯年収で言えば、約2億円です。自分の給料と見比べて「クリアできそうだ」と思える若い人は、そんなに多くない気がします。

また、そもそも「40年働き」がすでに厳しい前提です。会社が残っているかどうかも怪しいですが、会社に自分が残っているかどうかも怪しいです。今の会社に残っていなくても、サラリーマンである限りは厚生年金に加入できますが、収入が減ると年金も減ってしまいます。今の給与水準をずっと維持できるかどうかも、不透明です。

たとえこの前提条件を満たしていたとしても、「現状の計算で」20万円程度の年金しかもらえません。上で見た表のとおり、老後の生活で毎月27万円程度かかるとすると、毎月数万円の赤字です。独身の場合は、15万円程度となりますが、これでも老後の生活はぎりぎりの水準です。

年金に関して、今できること

これらのことを踏まえ、年金に関してできることを考えてみます。

まず、夫婦の場合は、できる限り共働きをすることです。2人の厚生年金に加入する期間を増やしたほうがいいです。結婚して片方が会社を辞めるとか、出産を期に辞めるのは、老後のことも見据えてよく考えましょう。

もし辞めたにしても、子供が大きくなったら共働きを再開することを考えましょう。子育てをしながら資格をとったり、家でできる仕事はないか探してみたりして、再就職を狙って準備しておきましょう。また、前の会社で「出戻り制度」が利用できないかも検討しましょう。会社によっては、出戻りを希望する人は、辞める前に手続きが必要なケースがあります。退職前に確認しておきましょう。

「産休育休を極限までとって、復帰した瞬間辞める」というのは、まー自分のことしか考えなければ良い選択でしょうが、実際に採用するかどうかは自分の道徳観と要相談ですかね。

独身の場合も、できる限り会社を辞めないことです。ここでは年金の話しかしてませんが、サラリーマンには、なんだかんだで目には見えない大きな保証がついています。フリーランスの人たちが自由でうらやましく見えるかもしれませんが、サラリーマンはかなり守られています。企業側がいろいろ負担してくれています。逆に言えば、負担がでかいので企業は正社員をとりたがらないのですが。あと、「辞めるな」といいつつ、僕は会社を辞めているので全然説得力がありません。

まー、厚生年金は年収に応じて決まるんだから年収を増やせばいいとか、自分の給料から多額の金を払って民間の年金に入ればいい、っていうのもあるんですが、「それどうやってやるんだよ」「そんな金どこにあるんだよ」ってことになるので、言いません(もう言ってしまっている)。

支出について

ここまでは収入、主に、年金を見てきましたが、ここからは支出の部分を見ていきます。といっても、大きく上振れる可能性があるのは住居費くらいなので、ここだけを見ていきます。

住居について

家計調査で住居の部分だけもう一度抜き取ってきます。

| 【支出】 | 夫婦 | 単身 |

| 住居 | 1.8 | 1.4 |

毎月一万円台です。地方ですごく安い部屋を借りている可能性もありますが、基本的には住むところは自分の資産になっていて、ローンも払い終わっている、ということでしょう。

家計調査の結果を見ながら老後の支出を考える人は、このことを踏まえて考える必要があります。

住居に関して考えるべきこと

住居に関しては、買うか借りるかで話が変わってきます。

まずは、借りる場合。「老後に家を借りることは本当にできるのだろうか」という記事を数日前に書きましたが、そもそも老後は新しく家を借りられなくなるリスクがあります。歳をとる前に、老後に住もうと思っている家を借りておく必要があります。

また、家賃や更新料がかかるので、見込みの年金額と家計調査の表とを比べて、どれくらいの家賃なら妥当なのかを計算しておく必要があります。借りる場合は、支出に占める住居費の割合が大きくなるはずなので、住居費の数字からおさえていくのがいいでしょう。

一方、家を買う場合。この場合は、いつ買うかによってわかれていきます。まず、働いている間に家を買い、老後はそこで暮らすケース。子どもがいなければ、小さめの家で十分でしょう。子どもがいるなら小さめの家だと厳しいですが、大きい家だと子どもが出て行った後に余分なスペースを抱えることになります。子どもが出て行った後に、小さい家をさらに買う場合は、一軒目は駅近など売却しやすい物件を買っておく必要があります。

また、働いている間はお金を貯めつつ賃貸で過ごし、老後は小さめの家を買う、という戦略もあるでしょう。家を借りながら貯金もする、というのはハードルは高いですが、転勤リスクの高い人は、こういう手もあると思います。

いずれにせよ、家を買う場合に重要なのは、ローンの返済期間が老後とかぶらないようにする、ということです。家計調査の結果からわかる通り、年金から返済することは難しいでしょう。退職金を使って返済することも可能ですが、そもそも高すぎる物件を選んでいないか、よく考えましょう。

住宅ローンを組む際、銀行が「あなたの収入なら、○千万円まで借りられますよ」などと言ってくるかもしれません。しかし、全額借りる必要はありません。例えば上限が5千万円だと言われたからといって、5千万借りる必要もないし、5千万の家を買わないといけないわけでもありません。銀行はこちらの生活費や老後への準備などはわからないのだから、「いくらなら返済していけるのか」は自分で考えないといけません。

老後にどの町に住むかも考えておきましょう。今東京圏で働いている人は東京近辺に住んでいると思いますが、退職後も東京近辺に住む必要はないでしょう。住居費もかかりますし。かといって、まったく知らない地方にいきなり住むのもリスクです。自分か配偶者の故郷が安全策だと思いますが、これも住居費と相談して決めていくのかなぁと思います。

また、親の実家があるなら、同居するシナリオも探ってみましょう。

他には、シェアハウス、セルフビルド、キャンピングカーなどの飛び道具もありますが、これらの選択肢を採用する人は少数派でしょう。

臨時収入と臨時支出について

上で紹介した家計調査からの表は、老後を迎えた人の収支でしたが、退職してすぐに年金がもらえるとは限りません。

そもそも定年まで働けるとは限りません。倒産やリストラもありえますし、早期退職優遇制度を実施する企業もあります。何歳で退職するかは会社や人によって異なります。新卒で入った会社を退職した後に、別の会社に再就職できればいいですが、全員ができるわけではありません(ただし、失業給付がもらえる可能性はあります)。

逆に、年金がもらえる年齢は、徐々に引き上げられています。例えば、昭和16年4月1日以前に生まれた男性の場合、年金が支払われるのは60歳からでしたが、昭和36年4月2日以降に生まれた男性の場合は、65歳からです。

ということで、無収入期間のスタートが早まる可能性があるのに、エンドはどんどん伸びています。この無収入期間は、貯金の切り崩しなどで対応するしかありません。

一方、家計調査の表にない臨時収入として、「退職金」があります。一般的に、退職金は給与や勤続年数に応じて変わってきます。また、退職したときの理由により、増減することもあります(自主都合なら少なくなる、懲戒解雇なら支給されなくなる、早期退職優遇制度の場合は増える、など)。

ただ、この退職金の制度も会社によってばらばらです。そもそも、企業側は退職金制度を設けなくても問題はないし、違法でもありません。実際、退職金制度のない会社や、途中で廃止した会社もあります(例えばワタミは2000年3月に退職金制度を廃止しています)。自分の働いている企業で退職金制度があるのか、どう扱っているのかは、自分で確認するしかありません。

これら以外にも、例えば、病気やケガをしたり、事故や自然災害にあったりして、大きな支出が発生する可能性があります。親や自分の介護リスクもあります。これらを保険でまかなうのか、貯金でカバーするのかも、個人の判断によるでしょう。臨時の収入は、親の遺産が転がり込んでくるとか万馬券をあてるとかですかね。もはや妄想レベルですが。

結局、老後にはいくら必要か

シナリオが多すぎるので、「あなたが必要なのは、この金額です!」なんて言えるわけはないのですが、少なくともこれだけはかかるはずです。

無収入期間(月数) × 毎月の支出 + 年金期間(月数) × 毎月の収支

毎月の支出や収支は、家計調査のテーブルをベースに、自分の生活スタイルとの差を勘案して考えましょう。老後の生活スタイルを考えるには、そもそも今の生活がいくらかかっているかを把握したほうが考えやすいです。無収入期間や年金期間がいつまで続くかは不明ですが、どれだけの期間を想定するかは個人のリスク感覚によります。

この計算結果が、老後を迎えた時点、退職した時点で必要な貯金額です。さらに臨時支出への備えなどをいれるなら、必要な額はその分膨らみます。トータルの金額を現役期間で割れば、それが毎月貯めなければいけない金額です。

ただ、その金額をはじき出したところで、用意できるかどうかは別問題です。数日前に今と昔の「金がない」が意味するものという記事を書きましたが、今の現役世代の言う「金がない」は、老後の準備をするだけの金がないの意味になっている気がするんですよね。

次の記事を見てみると、推計ではあるものの、平均生涯賃金は2億円強しかありません。

最新版!「生涯給料トップ500社」ランキング | 賃金・生涯給料ランキング | 東洋経済オンライン | 経済ニュースの新基準

この集計は上場企業だけが対象となっているので、日本全体で見れば平均生涯賃金はもっと少ないはずです。その中から、上で算出した金額を確保するのは、厳しいでしょうね。

老後のために、今できること

年金や住居に関しては上で少し触れましたが、他のことで老後のために今できることを考えてみましょう。

生活水準をむやみに上げない

まずは、給料が増えたとしても、生活水準をむやみに上げないことです。一度上げると、なかなか下げることができません。老後の収入が増える見込みはないのだから、極力、老後の固定支出は減らすようにしたほうがいいです。

僕の場合、3000円のランチとか1000円のコーヒーを目の前にすると、体が震えるような体質になっており、生活水準が上がりにくい仕様となっております。

安くて満足できるなら、そのまま維持しましょう。

金のかからない趣味を見つける

消費することがメインの、金のかかる趣味にはできる限り手を出さないほうがいいでしょう。金がかからないけど、自分が没頭できるものが見つかれば、とてもいいですね。

何かを作って売る、小さく家庭菜園をする、自宅でスクールを開くなどが「楽しい」と思えるのなら、ぜひとも取り組んだ方がいいと思います。

しかし、「コーヒーが好きだから喫茶店を開く」とか「ラーメンが好きだからラーメン屋を開く」というのは、自宅でやらない場合はやめたほうがいいでしょう。お店のスペースを借りて固定の支出を増やしてる場合じゃありません。フランチャイズとかも、手を出さないほうがいいでしょう。

人生における「無駄」についてという記事を前に書いたけど、僕の場合、お金のかかる趣味からはできる限り遠ざかっています。そんな余裕はないのです。

健康でいる

理想を言えば、ある日突然死ぬのがいいと思うんですよね。自分もしんどくないし、お金の心配もいらないし。入院通院を繰り返したり、ずっと薬を服用したりするのは、しんどいしお金もかかってしまいます。

好んで病気になる人はいないですが、僕もできる限り健康でいたいなとは思っています。まぁ、そのために何かアクションをしているわけではないのですが。

老後に必要なお金を投資に使わない

記事の冒頭でも書きましたが、「老後の資金が足りないから、退職金を株や投資信託などで運用しましょう」的な広告はよく見かけます。投資をするのはいいですが、金額に注意しましょう。

そもそも、自分のお金を運用する場合は、運用資金が半分になっても生活に影響しない程度の額にしないといけません。個人で運用する場合、重要なのは「勝つこと」ではなく「負けないこと」です。なぜなら、もし負けて資金がなくなっても、あなたの生活はずっと続いていくからです。

仕事で資金運用をしている人は、負けても死なないしクビになることもほとんどありません。しかし、個人の場合は、負けるとリアルに死ぬリスクがあります。投資した資金が減って老後の生活に影響が出るというのなら、それはそもそも運用資金が多すぎる、ということです。

投資していいのは、失ってもいい金額だけです。特に、退職してから初めて運用する、という人は、金融市場に投資するよりも、自分が今までやっていたビジネスや趣味の分野に投資したほうがいいです。運用のド素人が金融市場で大儲けするなんていうのは、草野球バッターがメジャーのピッチャーからホームランを打つくらい確率の低いことです。素人がプロに勝つのは、そう簡単なことじゃありません。

インフレリスクがあると思う人は運用したほうがいいですが、そう思わない人は無理しないほうがいいでしょう。

まとめ

いろいろと考えてみましたが、どう考えてもお金が足りないし、足りない人はどんどん増えていくのでしょう。これから年金制度が充実していく可能性なんて、ほぼないだろうし。そう考えると、死亡フラグが立ってしまってますね。

もしこの記事が、絶望的だけど老後を考えるうえで役に立ったよという人がいたら、僕の老後の援助にぜひともご協力ください(切実)。

おしまい。