国債金利はなぜ低いか、あるいは、いつ急騰するか

🏅

去年消費税が8%に上がり、再来年には10%に上がる予定です。この消費税の話とセットで登場するのが、国債の話。増税賛成派は「増税しないと、国債の信用が失われて金利は急騰する」と脅してきます。一方で、反対派は「日本国債の金利は、過去ずっと低いままじゃないか、増税より景気回復の方が先だ」と反論してきます。確かに、借金は多いのに国債金利は低く、世界的に見ても低水準です。これはどういうことなんでしょう。

今日は、日本の国債金利がなぜ低いのか、また、どうなったら急騰するのかについて、僕が考えるところを書いていきます。結論を先に書くと、金利が低い理由、国債が買われる理由は、

・運用しなければいけない円資金がたくさんあるが、それを受け入れられる大規模で安全なものが日本国債しかないから

であり、金利急騰のトリガーとなりえるイベントとしては、

・国債保有に関する金融規制、金融緩和終了、金融機関の資本不足

などがあると思っています。ポイントは、「日本国債の信用が下がっても、他に安全なものがないなら、金利は急騰しないだろう」ということです。最近、金利が上昇傾向にあるので、このタイミングでこの記事は微妙かもしれませんが。

予備知識について

まず、「国債は借金と同じようなものだ」ということと、「金利と価格の動きは反対になること(例えば、金利上昇=価格下落)」を説明をします。説明が不要な方は、ここは飛ばしてください。

国債と借金

国債というと難しそうですが、「誰かからお金を調達し、利息をつけて返す」という点では、借金と同じです。経済効果的には、「国債を発行した」と「国が誰かから借金した」は同じ意味です。

一方、違う点もあります。「国債は売買できる」というのがその一つです。A銀行が国債を買うことは、A銀行が国にお金を貸したのと同じ効果です。そのA銀行がB証券会社に国債を売ると、B証券会社が国にお金を貸すのと同じ効果になります。借金の場合に同じことをするには、少し手続きが面倒です。

国は、借入も行いますが、国債発行で資金調達をする方が多いです。ただ、以下の文章で「国債」というワードが出てきたら、「国の借金のことだな」と考えて問題ありません。

金利と価格

国債の価値は、金利や価格で表現されます。ここでは、「金利と価格の動きは反対になる」ことを説明をします。

金利と価格の動きは、次のように考えればわかりやすいかもしれません。定期預金を作るなら、金利の高い方が魅力的ですよね。また、何かを買うなら、価格が低い方が魅力的。つまり、金利が高いことと価格が安いことは同じ、だから、金利上昇と価格下落は同じ、と。

もう少し厳密に書いてみます。国債は、各利払日にあらかじめ決められた金利が支払われます。また、国債の価格は、株価と同じように日々変動しており、償還日には100円で返ってきます。

ここで、もし表面金利(利払日にもらえる金利)が年率3%の国債があり、5年後に100円で償還するとします。この国債を95円で買えれば、償還時には5円の益が出ます。このとき、この国債の金利は、表面金利の3%に「償還時に得られる益5円÷期間5年=年率1%」を加えて、年率4%と算出します。もし価格が下がれば、償還時に得られる益が多くなるので、金利は上がります。逆に、価格が上がれば、償還時の益が減るので金利は下がります。

このように、金利と価格の動きは反対になります。特に、金利の急騰と価格の急落、また、「国債が投げ売られる」ことはすべて同じ現象を指しています。

なぜ日本の国債金利はこんなに低いのか

次のグラフは、日本の10年国債金利の推移です(国債金利情報 : 財務省より)。

直近は0.5%近辺と、かなり低い水準です。金利が低いということは、誰かが国債を買い、価格が上がっているということです。では、誰が買っているのでしょう。

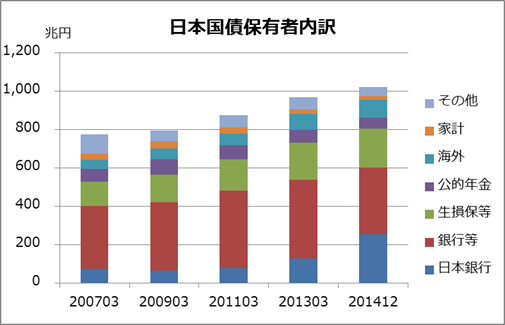

次のグラフは、国債保有者の内訳です(債務管理リポート2014 -国の債務管理と公的債務の現状- : 財務省より。最後のみ基準が年末で、資金循環 :日本銀行 Bank of Japanより、一部推計)。

海外や家計の保有割合は少なく、ほとんどが金融機関です。特に、日銀と銀行で半分を占めています。低金利について考えるには、このような投資家たちがなぜ国債を買っているかを考える必要があります。

日銀はなぜ日本国債を買うのか

上のグラフを見ると、日銀の割合が急増しています。これは、金融緩和の結果です。金融機関から国債などを買い取ってお金を流し、融資にあててもらって経済を活性化させる、というのが金融緩和の主な目的です。

日銀が金融緩和目的で買っているのは、主に日本国債です。他国通貨建ての商品は為替リスクがあるし、株や社債はクレジットリスクがあるし、不動産もリスクが高い。そもそも大量の円資金を吸収できるキャパがありません。

日本の企業や不動産が死んでも日本は死なないが、日本が死ぬと日本の企業や不動産も死ぬ。こういう発想から、円の投資先としては、日本国債が一番安全ということになっています(この前提に疑問を感じている人もいますし、将来この前提が崩れる可能性ももちろんあります)。

一応、日銀は株(ETF)や社債、不動産(J-REIT)なども購入していますが、国債に比べると残高は少ないです。リスクを抑えつつ大幅に金融緩和をするなら、日本国債をメインで買っていくしか選択肢がありません。

銀行はなぜ日本国債を買うのか

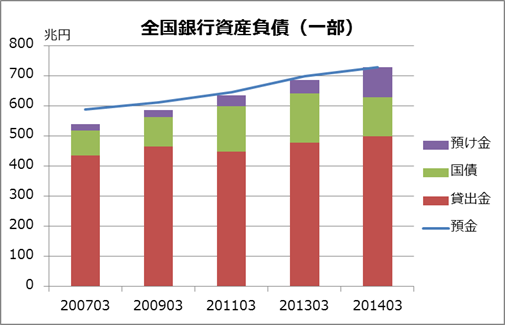

銀行も国債をたくさん保有しています。ここでは、全銀協が出している、銀行全体の資産・負債の一部を見てみましょう(2年おきで最後だけ1年)。

預金はこの期間で150兆円ほど増えていますが、貸出金は100兆円も増えていません。一方、2011年や2013年は国債が増え、直近は預け金(銀行が日銀などに預けているお金)が増えています。

これを見て、「せっかく日銀が金融緩和をしているのに、銀行は民間にお金を流していない、けしからん」と言う人もいますが、実際には、「銀行はお金を貸したいのに、民間が借りてくれない」という方が正しいと思います。

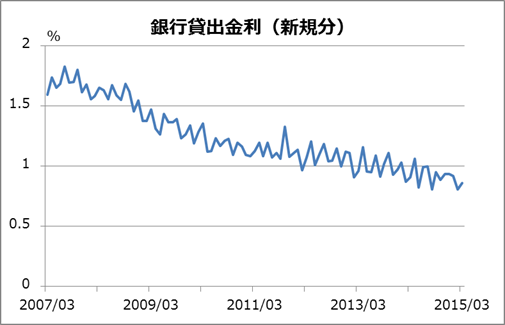

なぜなら、貸出金利がどんどん下がっているからです。次は、日銀が出している貸出金利のデータをグラフにしたものです。

上のような貸出金利の下落は、「銀行側は貸したいと思ってるんだけど、借りる民間が足りていない」ことを表しています。例えば、現在、新規の住宅ローン金利は1%未満ですが、こんなに低金利なのは、「金利を低くしないと借りてくれないから」です。実際、今の収入や将来見通しで、「数千万の住宅ローンを返せる」と考える人は、減っているんでしょう。

銀行は預金に対して金利を払わないといけません。みんなが借りてくれないからといって、預金者から預かったお金を放置していると、金利が払えなくなります。そのため、とりあえず何かに投資しなくてはいけません。国債は、安全性が高く規模が大きいため、大量に余った資金の運用先としては最適です。結果として、日本国債への投資が増えます。

まとめると、日銀は金融緩和のため、銀行は余った資金を運用するために、それぞれ日本国債を買っています。「買いたくて買っている」のではなく、「何か買わなくてはいけない⇒とりあえず安全なものを買おう⇒日本国債購入」という流れです。運用しないといけない円資金がたくさんあるのに、大規模で安全性の高いものが日本国債しかない。これが、日本国債が買われている理由です。

国債信用度の上下変動は重要ではない

「大規模で安全性の高いものが他にない」ことが、国債の買われる理由です。国債の信用度が下がっても、今のところこの事実は変わらないため、金利は上昇はしても急騰はしていません。

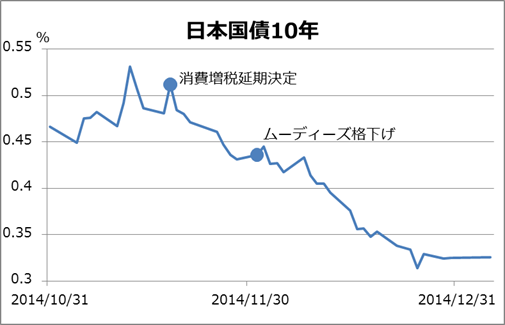

例えば、10%への消費増税を延期した時を見てみます。増税は、一般的には税収が増え、信用アップに繋がります(「消費増税⇒税収増」も見方はわかれますが)。逆にそれを延期したなら、信用ダウンです。もともと上げると言ってた話を延期したのだから、一般的には信用悪化であり、金利は上がるはずです。

しかし、実際にはほとんど上がっていません。これはなぜかというと、国債の信用が悪化しても、他に選べる運用先がなく、国債が売られないからです。

「延期しただけで増税しないとは言ってないんだから、信用悪化ではないのでは?」という意見があるかもしれません。しかし、そうでしょうか。お金を貸した相手から、「ボーナスが入ったら返すって言ってたけど、今期は業績が悪くてボーナスゼロだったんだ。来期は絶対入ってくるから大丈夫」と言われて、「じゃあ大丈夫だね」ってなるでしょうか。僕なら不安しかありません。増税延期は信用悪化イベントでしょう。

別の例として、国債の格下げ時を見てみます。格付会社は、いろんな国債の格付を行っており、日本国債を何度か格下げしています。しかし、上のグラフの通り、金利は上がっていません。

普通、格下げは信用悪化イベントです。「信用が悪化したから格下げ」なのかもしれませんが、どちらにしろ、金利は上昇傾向のはずです。しかし、そうなっていない理由は、信用度の上下変動は重要でないということです(そもそも格付や格付会社自体が信頼されていない説もありますが)。

信用悪化イベントが起きても、金利が上昇していないことから、信用度の上下変動は、国債の投資判断において重要ではないと考えられます。重要なのは、第2の投資先があるかどうかです

なぜ国債金利は急騰しないか

みんな、好きで国債を買っているわけではありません。日銀は金融緩和のために、銀行は少しでも収益を出すために買っています。投資対象として、「とりあえず安全なもの」を求めています。円の世界では「『日本という国』より安全な投資先はない」と考えられているため、この前提が崩れない限りは、国債が選ばれます。金融緩和によってお金はたくさんあるので、国債は買われ、金利は低い状態が続くでしょう。

信用が少しくらい悪化しても、第2の投資先が出てこないなら、状況は変わりません。他の投資先がないのだから、国債は売られず、金利が急騰する可能性も低いです。信用度の上下変動が起きても、第2の選択肢がないうちは、金利は急騰しないでしょう。

また、既に各金融機関がたくさん国債を持っているので、売却して価格を下げるメリットがない、というのもあります。

例えば、あなたが畑でたくさんの野菜を作ってるとします。その野菜の一部を、知人にタダであげたとします。それを見た他の人が「俺にもタダでくれ」とか「安く売ってくれ」などと言ってくるかもしれません。自分の所有物の一部の価値を下げるということは、所有物全体の価値を下げるということにつながります。ただの自殺行為です。普通は、そんなことはしません。

以上のことから考えると、消費増税派がよく言う「増税しなければ、国債の信用が失われて、金利が急騰する」なんてことは、そうそう起こらない、と個人的には思っています。

他国に比べて借金が多いのに、なぜ金利は低いのか

ここまでは、日本の国債金利の絶対水準の低さの話をしてきました。ここからは、世界的に見ても低いのはなぜかを考えます。

世界の債務と国債金利の水準は次のようになっています(債務は債務残高の国際比較(対GDP比) : 財務省より、2015年6月閲覧時点での2015年の数値。国債金利はブルームバーグからとった2015/5/29の金利)。

| 国 | 債務(GDP比) | 国債金利 |

|---|---|---|

| 日本 | 233.8% | 0.394% |

| 米国 | 110.1% | 2.121% |

| 英国 | 97.6% | 1.813% |

| ドイツ | 75.8% | 0.487% |

| フランス | 117.4% | 0.796% |

| イタリア | 149.2% | 1.848% |

| カナダ | 94.3% | 1.624% |

これは、「日本は一番借金が多いけど、一番安全」という意味なんでしょうか?

以下では、まず金利を比較をする上で重要な「信用」の話をします。その後、各国の国債金利の比較の話をします。

金利を比較をする上で重要な前提

「金利」と「信用」は、よくペアで登場します。まず、この2つの関係を説明します。

ドラえもんに出てくる、のび太とスネ夫と出木杉を想像してみましょう。3人が大学生になり、あなたは各人から「海外留学をしたいから、300万円貸して」と言われたとしましょう。あなたは誰に貸すでしょうか。

「出木杉なら、卒業後まじめに働いて、ちゃんと返してくれるだろう」と多くの人が考えそうです。一方、のび太の場合、「就職できるのか。まじめに働けるのか」と、不安になる人もいるでしょう。スネ夫の場合は、3人用のゲームや3人用の乗り物などで無駄遣いし、お金を返してくれない可能性がある、と考えるかもしれません。

こうなると、お金を貸す人は出木杉だけに集まってしまいます。それでものび太やスネ夫がお金を借りたいなら、お金を貸してくれる人にメリットを与える必要が出てきます。そのやり方の一つが、金利の上乗せです。

つまり、

信用がある=お金を返してくれそう⇒金利低い

信用がない=お金を返してくれなさそう⇒金利高い

となるのが普通です。

さて、ここで、少し条件を変えてみます。

もし、このお金の出し手が「スネ夫ママ」だったらどうでしょう。スネ夫に貸さずに出木杉に貸すというシナリオはないでしょう。むしろ、お金をあげてしまうかもしれません。

このような「信用度の比較が行われない」場合、金利での調整は行われません。スネ夫ママがのび太と出木杉にお金を貸す時の金利差は、世間一般の人が2人に貸す時に生まれる金利差とたいして変わらないでしょう。しかし、スネ夫に貸す金利には、両者で大きな違いが出るはずです。つまり、金利を比較する場合は、「信用度で比較されている」という前提が重要になります。

他国との比較に話を戻すと

さて、話を戻して、「他の国対比借金が多いのに、なぜ日本の国債金利は低いか」を考えます。

結論から言うと、各国の金利を比較して、信用度について議論することはできません。為替リスクの問題があるからです。また、国債金利は国の成長率なども反映しているため、国債金利から国の信用度を考えるのは無理な話です。

海外旅行に行くときには円高円安が気になりますが、運用の場合はこれを毎日気にしないといけません。為替変動を無視できないので、「安全なものに大量に投資する」なら、円の場合、選択肢は日本国債だけです。円で投資する際、円建ての日本国債とドル建ての米国債とでは、為替の点で前提が全く異なります。信用度での比較はされません。

通貨が同じなら話は違ってきます。この時、信用度は金利に反映されます。ギリシャの国債金利が何度か急騰していますが、これは、ドイツ国債もフランス国債もギリシャ国債もユーロという通貨で売買でき、欧州内での信用度が金利に反映されたために起こったことです。

日本国債の金利が米国債より低いからといって、日本国債の方が安全、信用がある、という話にはなりません。もしそういう比較をしたいなら、両国がそれぞれ同じ通貨建て(ユーロとか)でも国債を発行している必要があると思います。

前のグラフで見たとおり、海外の投資家は日本国債をほとんど買っていませんでした。これは「日本と他国を比較するような投資家」が少ないことを示しています。これも、日本の国債金利が急騰しにくい理由の一つとなっています。

ちなみに、「アジア共通通貨」の話が出たことがありますが、個人的にはこれはかなり危険だと思っています。これが実現されれば、信用悪化イベント(例えば、消費増税延期とか東日本大震災とか)で日本の国債金利が急上昇する可能性がありました。通貨が同じなら、為替リスクなしで他の国の資産に乗りかえられるからです。共通通貨の話は、国債投資の前提を揺るがすものなので、要注意です。

いつ国債金利は急騰するか

さて、ここからは、国債金利が急騰する状況を考えます。消費増税を見送っても金利は急騰しませんでしたが、信用悪化以外の理由で金利が急騰することはありえると思います。まずは、金利が急騰する直前では、どういうことが起こるかを考えます。

前にも書いたように、たくさん保有している国債の一部を安く「売却」し、自分で自分の資産価値を下げる可能性は低いです。しかし、「買いなおせない」ことは起こるかもしれません。

国債の償還日(≒借金の返済日)に、返済によってお金が不足するなら、新規で国債を発行することになります。今までの流れから考えると、償還額よりも発行額は多くなります。

もしこのとき、何らかの理由で投資家たちが国債を買えなくなれば、国は資金調達のために、金利を上げざるを得ません。これは投資家が保有している国債の価格が下がることを意味します。この価格下落に耐えられない投資家は、国債を売却せざるをえなくなり、価格は下がり、金利はどんどん上昇してしまいます。

これが金利急騰時に起こることだと思います。

いつ国債が買えなくなるか

では、投資家が国債を買えなくなるのはどういうときでしょうか。ここでは、国債保有に関する金融規制、金融緩和の終了、金融機関の資本不足を挙げたいと思います。

まず、金融規制について。少し前に次のようなニュースが出ていました。

銀行の国債保有を規制 バーゼル委、金利変動に備え :日本経済新聞

このような規制によってそもそも国債が買い増せなくなるというシナリオはありえます。こういう規制はかなり危険です。

次に、金融緩和の終了について。日銀が現在行っている国債購入などの金融緩和が終了すれば、インパクトは大きいです。保有割合を増やしている大投資家ですからね。日銀は市場への影響も意識するはずですが、市場参加者は基本的に先走る行動をとるので、金利が急騰するリスクはあります。金融緩和の終了は先でしょうが、考えておくべきイベントです。緩和による弊害が大きくなってくれば、緩和の方向性は変わるかもしれません。

最後に、金融機関の資本不足について。これは少し内容は変わりますが、「国債の損益が、本業の損益対比大きすぎる場合」とも言えます。

リーマンショック後、金融機関も大きく収益を減らしましたが、その後は大きく回復しています。その要因の一つに、国債による収益増があります。国債金利が下がったことで収益が出たということです。

これは逆に言うと、本業の収益に比べて、国債による収益が大きくなっているということです。金融緩和によってお金は増えますが、資本は増えません。国債の金利リスクをカバーするためには資本が必要で、その資本コストは高いです。なので、「収益の振れが大きすぎて、これ以上国債は買えない」というタイミングが来てしまうかもしれません。

国債金利が低い理由として、「運用しなければいけない円資金がたくさんあるが、それを受け入れられる大規模で安全なものが日本国債しかないから」と冒頭で書きました。これに対応させると、金融緩和の終了は「円資金がたくさんある」が覆ることを意味しています。規制や資本不足は、「運用しなければいけない」が「運用できない」に覆るということです。これらにより、国債に投資できなくなり、金利が急騰するシナリオはあると思います。逆に、信用悪化によって「大規模で安全な資産が日本国債しかない」が覆る可能性は低いと思います。

他にも、今ある前提が崩れて、金利が急騰する可能性はあります。例えば、「円」という通貨そのものの信用が失われたときです。今まで、「円で何かに投資する」という前提で話をしていましたが、「円が紙くずになるかもしれないリスク」「円を持っていること自体がリスク」となれば、円建ての商品である日本国債を買うことはなくなります。まぁ、この時は、超インフレなどいろんな問題が起こっているはずで、金利急騰とか言ってる場合ではないと思いますが。

「増税は景気回復後でいいんじゃね?」について

最後に、消費増税の議論中に聞かれた「景気回復後に増税すればいい」について考えます。

個人的には、この選択肢はリスクが高いと思っています。景気回復期には、民間企業の将来見通しは明るくなり、新規工場を作ったり、新店舗を作ったり、新しいビルを買ったりと、資金需要も出てくるんでしょう。今まで国債を買っていた銀行は、民間に融資できるようになります。そうすると、「国債を買ってもらえない」という状況が起こり、金利が上昇する可能性があります。

もちろん、景気回復時には税収が増え、国債の発行量も減るはずです。しかし、国債の残高が多ければ、税収増より利払い負担増の方が早くなってしまうリスクがあります。なので、個人的には、まず残高を減らす方が先なんじゃないか、と思っています。

最後に

ネットや新聞で「増税賛成派」の話を読むと、「国債の信用悪化で金利が急騰する」と脅す人が多いです。個人的には「信用悪化⇒金利急騰」の可能性は低いと思ってますが、それ以外の理由で金利が急騰するリスクはあると考えています。

ひとたび金利が急騰すれば、国債の額の多さがネックになるでしょう。そのためにも、国債の残高は減らさないといけないし、変な理由で脅すのはやめるべきです。

だいたい、借金のしすぎで行き詰った人には、「どうしてこんなになるまで放っていたんだ」というセリフが浴びせられます。日本も行き詰ってしまう前に、少しずつ借金を減らしたほうがいいと思います。