ライフプラン策定上の資金計画

🤔

ここでは、住宅資金、教育資金、老後資金という人生の三大資金について、どのような商品や制度があるかを見ていきます。

人生の三大資金

長い人生には、結婚、出産、子どもの進学、住宅取得など、いろいろなライフイベントがあります。このようなライフイベントでは、大きな資金が必要となることもあります。

特に、住宅資金、教育資金、老後資金 は多くの人が関係し、特に大きな資金が必要となるので、人生の三大資金 といわれています。

ここでは、これらの住宅資金、教育資金、老後資金について準備をするために、どのような手段・商品・制度があるか、見ていきます。

住宅資金

住宅資金 は、住宅を購入するための資金 です。住宅購入には多額の資金が必要ですが、預貯金で全額をまかうことは少なく、一般には、購入資金の一部を自己資金で、残りを住宅ローンによって調達します。

住宅資金と自己資金

住宅購入には住宅ローンを利用することが多いですが、一部を 自己資金 でまかなうのが普通です。

金融機関によっては、そもそも購入資金全額を借りることができないことがあります。もし借りれたとしても、全額ローンだと金利が高くなることもあります。また、これを言ってはおしまいですが、今の時点で毎月の収入からお金を貯められないなら、今後ローンを返していくのは難しいかもしれません。

住宅を購入するとき、同時期に、手続き上の費用、引っ越し費用や家具の購入費などもかかります。これらのことを考えると、住宅を購入するときには、住宅価格の20%~30%程度以上の自己資金 を用意しておいた方がいい、と一般的に言われています。

自己資金を準備する方法には、普段からの貯金などの他に、次に述べるような、財形住宅貯蓄 や 親からの贈与 などがあります。

財形住宅貯蓄

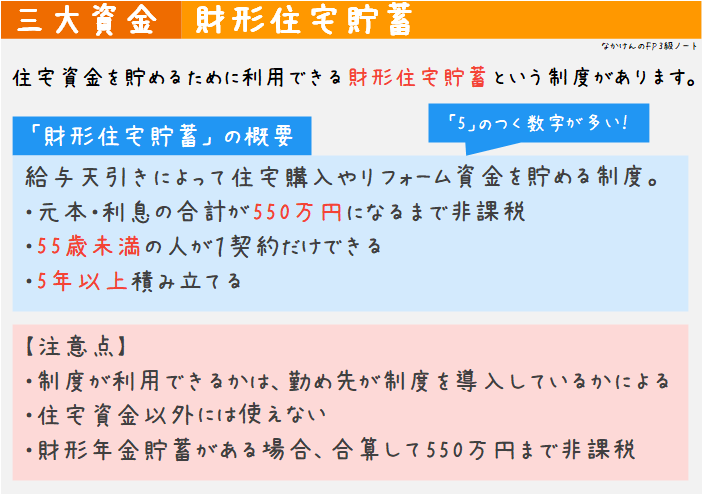

財形住宅貯蓄 とは、住宅購入やリフォームなどの住宅資金を貯めるために利用できる制度です。

企業が、福利厚生の一環として導入している場合、そこで働く従業員が利用できます(つまり、利用できるかどうかは、勤め先によります)。契約時点で 55歳 未満の人が利用できます。給与天引きで、5年以上積み立てます。

1人1契約 で、元本と利息の合計が 550万円 に達するまで 非課税 というメリットがあります。ただし、財形年金貯蓄がある場合は、それと合算して 550万円までです。

この貯蓄は、利用目的が限られていて、住宅資金以外に使うことはできません。違反すると、過去5年にさかのぼって課税されます。

低金利下での財形住宅貯蓄

財形住宅貯蓄は、税制面でのメリット以外にも、定期預金金利より有利な金利がつくことがある、といったメリットもあります。

しかし、昨今の低金利下では、金利面でのメリットはほとんどなく、税制面のメリットも小さいです。

あえてメリットを上げるなら、給与天引きで積み立てができる点でしょうか。意志の弱い人には向いているかもしれません。

親からの住宅資金の贈与

一般に、親から贈与を受けるときは、贈与税がかかります。しかし、「住宅資金贈与の非課税の特例」があれば、非課税限度額が大きくなります。

ただし、条件がいくつかあります。贈与を受けるのは、20歳以上の子や孫であり、年収が2,000万円以下、贈与を受けた年の翌年3月15日までに家を購入して住むこと、などの条件があります。

詳しくは、贈与と税金 のページで見ていきます。

住宅ローンの種類

住宅を購入する際、自己資金で足りない部分は、住宅ローンを組むことになります。

住宅ローン とは、住宅を担保に入れることで金融機関から住宅の購入資金を借りる仕組み のことです。

住宅ローンには、民間住宅ローン、財形住宅融資、フラット35 があります。1つだけでなく、複数を組み合わせることもできます。

民間住宅ローンは、金融機関によって内容が異なります。FP3級の試験では、財形住宅融資とフラット35についての内容が問われます。

住宅ローンの基礎知識

住宅ローンの詳細を見ていく前に、基本的な知識を見ておきましょう。

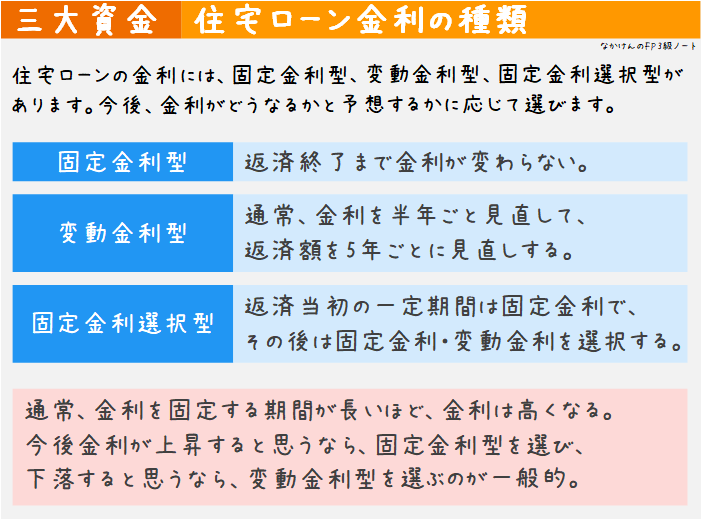

住宅ローン金利の種類

住宅ローンを借りると、毎月、元本部分の返済と同時に、利息も払わないといけません。利息の計算に使う金利は、次のように3種類あります。

- 固定金利型

- 返済終了まで金利が変わらない

- 変動金利型

- 通常、金利を半年ごとに見直し、返済額を5年ごとに見直す

- 固定金利選択型

- 返済当初の一定期間(2年、5年、10年など)が固定金利で、その期間後に固定金利型か変動金利型かを選択する

一般に、金利を固定する期間が長いほど、金利は高くなります。

固定金利・変動金利をどう選ぶか

一般に、今後、金利がどんどん上がっていくと思う人は、固定金利型や固定金利選択型を選びます。一方、金利が下がっていくと思う人は、変動金利型を選びます。

金融機関によっては、はじめ変動金利型を選んでいても、途中で固定金利型に変更することができる場合もありますので、金融機関に確かめてみましょう。なお、変更の際には、手数料がかかる場合もあります。

「今後、金利が上がりそうだから、変動金利型を固定金利型に変えよう」と思っても、多くの人が同じように予想する場合は、固定金利も高くなっている可能性があります。

固定金利の期間中に変動金利にすることは、基本的にはできません。

住宅ローン返済方法の種類

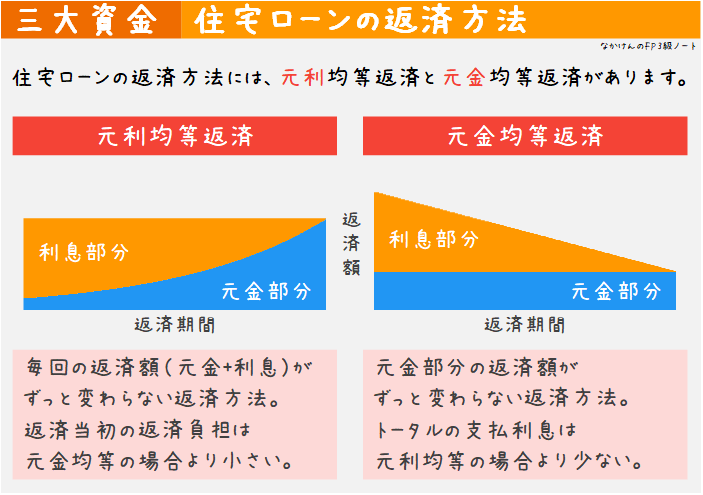

住宅ローンの返済方法には、元利均等返済 と 元金均等返済があります。

- 元利均等返済

- 住宅ローンの元本と利息の返済金額が、毎月同じになるような返済方法

- 元金均等返済

- 住宅ローンの元本の返済金額が、毎月同じになるような返済方法

元利均等返済のほうが、トータルの支払い利息は多くなりますが、元利均等返済を選ぶ人が大半です。

なぜ元利均等返済が選ばれる?

元利均等返済の場合、返済開始当初は、返済金額の大部分が利息です。あまり元本が減っていません。そのため、元金均等返済よりもトータルの支払利息は多くなります。

一方、元金均等返済の場合、返済開始当初の返済金額が大きくなってしまいます。年齢が若い人ほど年収が低いのが一般的なので、普通は元利均等返済が選ばれます。

とはいえ、最近は超低金利環境が続いているので、元金均等返済でもそんなに負担が大きくならないケースもあります。

また、毎月返済する以外に、ボーナス期に追加で返済する方法もあります。このように毎月の返済とは別に、年に2回返済する方法を、ボーナス返済といいます。

ボーナス返済を使うと、毎月の支払額をおさえられるというメリットがあります。その一方、会社の業績不振などによりボーナスが減ったり出なかったりした場合でも、返済の必要があるというデメリットがあります。

ボーナスが出た時にだけ払うのではなく、半年に一度必ず返済しないといけない点に注意しましょう。

住宅ローンの繰り上げ返済

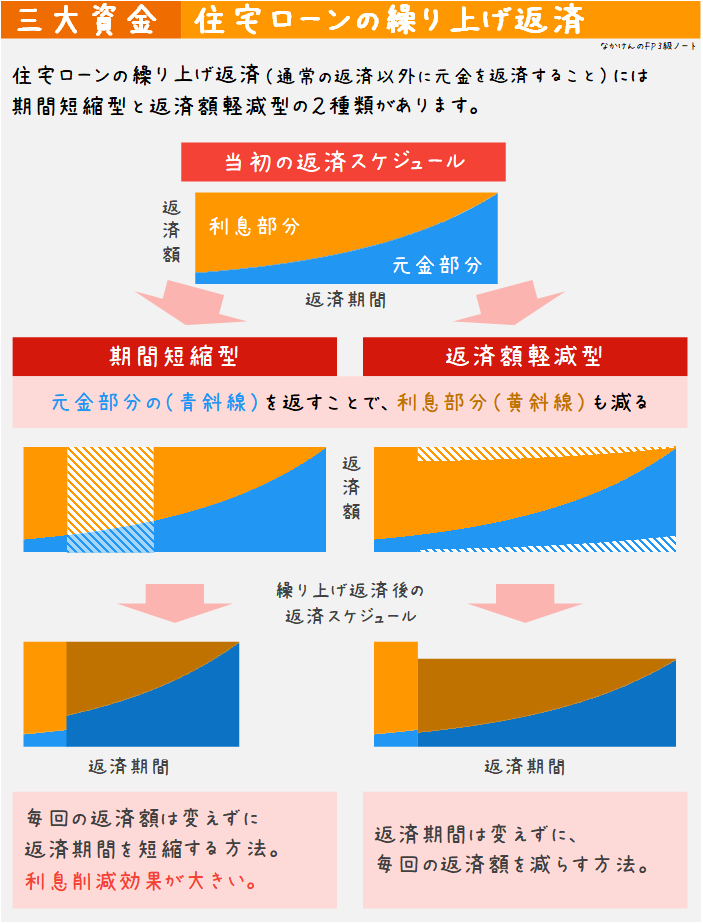

繰り上げ返済 とは、通常の返済の他に、元本の一部、または、全部を返済することをいいます。

毎月の返済額をおさえるために返済期間を長くしておき、ある程度まとまって返せるようになったら繰り上げ返済する、という返し方があります。これに対し、はじめから返済期間を短くしてしまうと、途中から返済額を減らすことはできません。後から多く返済することはできても、後から少なく返済するようにはできません。

後から柔軟に対応できるよう、繰り上げ返済を活用したほうがいいでしょう。

繰り上げ返済には、2つの方法があります。

- 期間短縮型

- 毎回の返済額は変えずに、返済期間を短縮する方法。利息削減効果が大きい。

- 返済額軽減型

- 返済期間は変えずに、毎回の返済額を減らす方法。利息削減効果は、期間短縮型よりも小さい。

なお、繰り上げ返済をするには手数料が掛かることがありますが、金融機関によっては、ネットから申し込めば繰り上げ返済手数料がかからない、などの対応をしていることがあります。繰り上げ返済手数料のあるなしも、住宅ローンを選ぶ要素の1つです。

一般に、繰り上げ返済は、時期が早いほど、トータルの利息削減効果が大きいです。

住宅ローンの借り換え

住宅ローンの借り換え とは、今契約している金融機関の住宅ローンを解約し、別の金融機関の住宅ローンに契約し直すことです。契約時の金利に比べ、今の金利が低くなったときに、借り換えをすることがあります。

ただし、借り換えのときには、ローンを組みなおすための諸費用が掛かるため、金利が少し低くなるくらいでは、トータルのコストが下がらないケースもあります。

なお、後で述べる「財形住宅融資」は、借り換えには利用できません。

団体信用生命保険

団体信用生命保険 とは、住宅ローンの返済中に債務者が死亡した場合、保険会社が残りの住宅ローンを保険金として金融機関に支払う保険 です。ざっくりいうと、一家の稼ぎ頭が亡くなったときに、住宅ローンを返済しなくてもよくなる保険ということです。

団体信用生命保険は、略して、団信(だんしん)ということが普通です。

通常、稼ぎ頭が亡くなると、残された家族は生活が大変になります。多額の住宅ローンを返していくのも難しいでしょう。そのため、この保険があると安心です。団信があると、生命保険の内容も減らすことができるでしょう。

民間の住宅ローンの場合、団信に入らないとローンが組めないことがほとんどです。

団信の保険料は、住宅ローンを組む人が負担します。

住宅の購入と賃貸を比べた場合、賃貸の場合は、稼ぎ頭が亡くなっても家賃の支払いはなくなりません。団信があることは、購入のメリットの一つといえます。

財形住宅融資

ここからは、個別の住宅ローン商品について見ていきます。

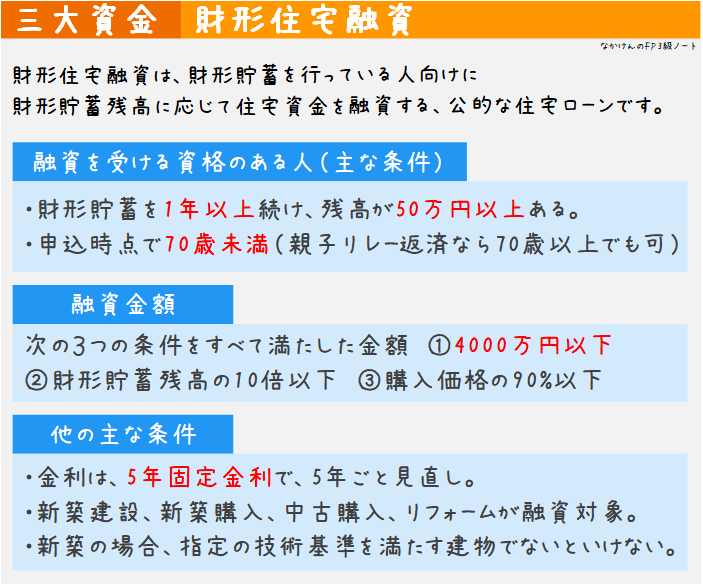

財形住宅融資 とは、財形貯蓄を行っている勤労者に対し、財形貯蓄残高に応じて住宅資金を融資する制度 です。公的な住宅ローンです。

融資を受ける資格があるのは、以下の条件をすべて満たす人です。

- 申込時点の年齢が70歳未満

- 申込者本人が返済終了まで住む

- 財形貯蓄を1年以上続け、残高が50万円以上ある

- 勤務先から負担軽減措置が受けられる

- 総返済負担率が、次を満たしている

- 年収400万未満なら、30%以下

- 年収400万以上なら、35%以下

用語解説:総返済負担率

総返済負担率 とは、年収に占める、すべての借入の合計返済額です。

例えば、年収600万円の場合、毎月17.5万円、年間210万円の返済を行うと、総返済負担率が

210万円 ÷ 600万円 = 35%

となります。

なお、すべての借入の合計返済額には、今取り組もうとしているローンだけでなく、他の住宅ローンや、自動車ローン、教育ローンに加え、クレジットカードのリボ払い、キャッシングなども含みます。

融資対象は以下の通りです。主な条件を記載します。

- 新築住宅建設

- 床面積が 70平米以上280平米以下

- 機構の定める技術基準に適合する住宅

- 土地融資のみは不可

- 新築住宅購入

- マンションの場合、床面積が 40平米以上280平米以下

- 一戸建ての場合、床面積が 70平米以上280平米以下

- 機構の定める技術基準に適合する住宅

- 土地融資のみは不可

- 中古住宅購入

- 床面積が 40平米以上280平米以下

- リフォーム

- 床面積が 40平米以上

融資を受けられる額には、以下の条件をすべて満たす必要があります。

- 必要な住宅資金の90%以下

- 財形貯蓄残高の10倍以下

- 4,000万円以下

返済期間は、最長35年です。申込時の年齢などにより、最長の返済期間は変わります。

金利は、5年間固定金利で、5年ごとの見直しです。返済方法は、元利均等、元金均等どちらも選べます。ボーナス返済も行えます。

なお、保証人は不要です。団信への加入は任意です。

参考外部リンク

フラット35

フラット35 とは、住宅金融支援機構が、民間の金融機関と提携して提供している、最長35年の固定金利型住宅ローン のことです。提携している民間の金融機関で契約できます。

融資を受ける資格があるのは、以下のすべての条件を満たしている人です。

- 申込時の年齢が70歳未満(親子リレーを除く)

- 日本国籍をもっている(永住許可を受けている人や特別永住者の人も可)

- 総返済負担率が、次を満たしている

- 年収400万未満なら、30%以下

- 年収400万以上なら、35%以下

融資対象は以下の通りです。

- 新築住宅建設

- 新築住宅購入

- 中古住宅購入

戸建ての場合は床面積が 70平米以上、マンションの場合は 30平米以上、という条件があります。また、住宅金融支援機構が定めた技術基準に適合する住宅 でなければいけません。

融資を受けられる額には、以下の条件があります。

- 100万円以上 8,000万円以下(1万円単位)

- 建設費・購入価額以内

購入価額全額を借り入れることができますが、購入価額の90%以上を借りる場合、90%未満を借りるよりも金利が高くなります。

返済期間は、15年以上です(60歳以上の場合は、10年以上)。最長は、35年か、申込者が80歳になるまでのいずれか短い方です。

購入額1億円以内の制約はなくなりました

フラット35で契約するとき、昔は、「住宅の購入価格が1億円以内であること」という条件がついていました。しかし、2019年10月以降、この条件はなくなっています。

金利は、全期間固定金利で、融資を実行するとき に決まります。借入期間が 20年以下か 21年以上か、融資率(借入額 ÷ 建設費・購入価額)が 90%以下か 90%超かに応じて変わります。また、金融機関によっても金利は異なります。返済方法は、元利均等、元金均等どちらも選べますし、ボーナス返済も行えます。

保証人、保証料は不要 です。繰り上げ返済の手数料も不要 です。しかし、融資事務手数料(金融機関によって異なる)が必要です。また、住宅が住宅金融支援機構が定めた技術基準に適合するかどうか調べるための物件検査手数料も必要です。

団信への加入は任意です。

教育資金

教育資金 とは、子どもの教育費に関する資金のことです。

私立か公立か、大学まで進学するかどうか、留学するかどうか、など、教育についてはいくつかの不確定要因があります。しかし、子どもが生まれた時点で、ある程度、必要な資金を予測することができます。

ただ、基本的には、子どもの年齢が上がるにつれて、必要な資金が増えていきます。そのため、早い段階から、教育資金をどうするか考え、準備しておく必要があります。

教育資金を準備する方法として、学資保険(こども保険)、教育一般貸付、奨学金制度などがあります。

学資保険(こども保険)

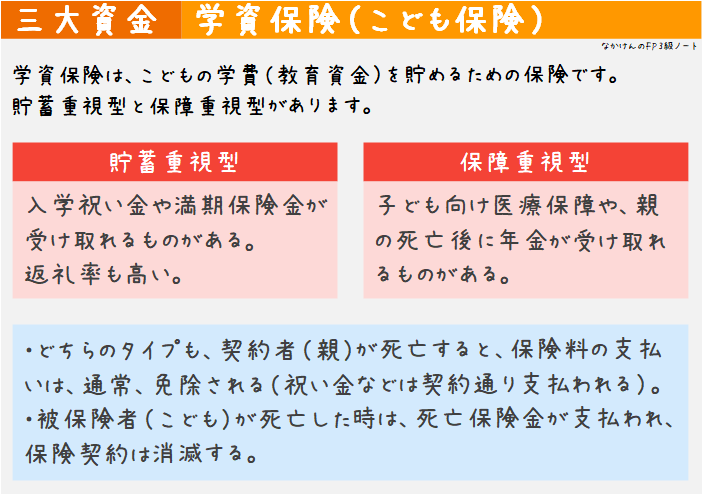

学資保険 とは、子どもの学費を貯めるための保険で、生命保険会社で販売しています。

学資保険の種類

学資保険には、貯蓄重視型 と 保障重視型 があります。

貯蓄重視型 は、入学祝い金(高校入学・大学入学などでの一時金)や満期保険金などが受け取れます。保障重視型よりも、辺戻率(払った保険料に対する、戻ってくる金額の割合)が高くなります。

保障重視型 は、子どもの入院に備えることができる医療保障がついているものや、契約者に万が一のことがあったときに育英年金(養育年金)を毎年受け取れるものがあります。

どちらの場合も、もし契約者が死亡したり、高度障害となった場合は、保険料の払い込みが免除されるのが普通です。免除されても、入学祝い金や満期保険金はそのまま受け取れます。

一方、被保険者(子ども)が死亡したときは、死亡保険金が支払われて、保険契約は消滅します。

教育一般貸付

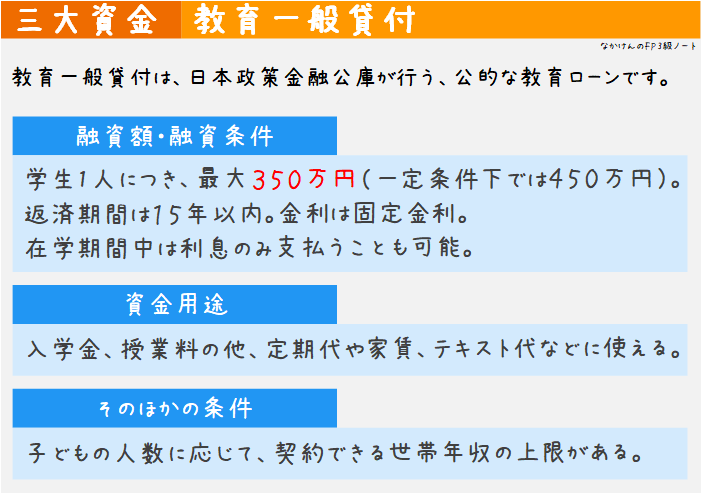

教育一般貸付 は、日本政策金融公庫が行う、公的な教育ローン です。

保護者が申込者となります。年収制限があり、子どもの人数に応じて契約できる世帯年収の上限額が定められています。

融資の対象となる学校は、中学卒業以上 の人が対象となる学校です。高校・高専、大学・短大・大学院、専門学校、予備校などが対象です。借り入れたお金は、これらの学校への入学金や授業料の他、家賃、定期代、テキスト代などにも使えます。

融資限度額は、学生1人につき350万円 (3か月以上の海外留学などの条件を満たせば450万円) です。

返済期間は15年以内、金利は固定金利です。保証料が別に必要です。

返済方法は元利均等返済です。在学期間中は、利息のみを払う、という方法ができます。

外部リンク

日本学生支援機構の奨学金

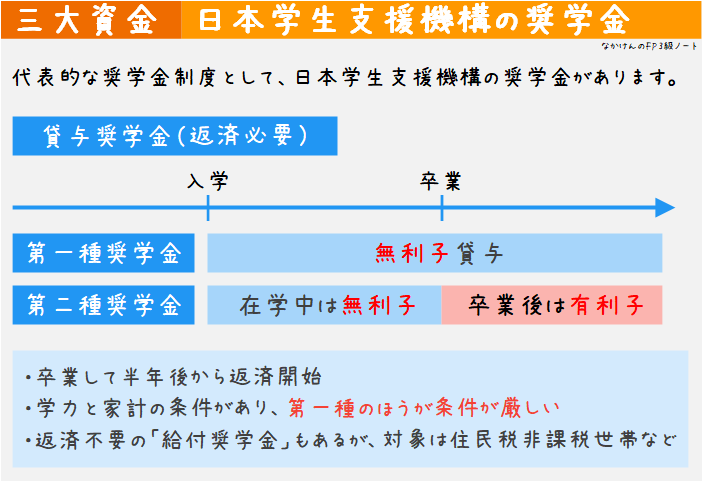

奨学金制度の中で、代表的なものに、日本学生支援機構の奨学金 があります。

日本学生支援機構(JASSO。「ジャッソ」と読む)では、給付型奨学金 と 貸与型奨学金 の制度があります。

給付型の奨学金 は、住民税非課税世帯などで暮らす学生で、学ぶ意欲のある学生が対象となります。毎月の奨学金だけでなく、授業料・入学金の免除・減額制度もあります。給付型の場合、奨学金は返済義務はありません。

貸与型の奨学金 には、利息のつかない第一種奨学金 と、利息がつく 第二種奨学金 があります。学力と経済的事情で審査されます。利息がつかなくて魅力的な 第一種のほうが審査が厳しいです。

第二種奨学金は、在学中は無利息で、卒業後に利息が付きます。第一種奨学金は、在学中も卒業後も無利息です。貸与型の奨学金の場合は、奨学金自体を返還する義務があります。

貸与型奨学金は返還義務があります

「奨学金」と聞くと、「成績のいい学生が もらえる お金」と考える人もいるかもしれません。しかし、貸与型の奨学金 の場合は、もらえるのではなくあくまでも借りているだけ、つまり、受け取った奨学金は返還していく必要があります。

JASSOの場合、最後の奨学金を受け取った翌月から数えて7カ月目から返還していく必要があります。例えば、大学在籍中に受け取っていた場合、卒業後に就職して数カ月たってから返還していくこととなります。就職後のことも考えて、返還できる金額にしておかなくてはいけません。

また、留年をすれば奨学金は止まります(成績がいいことが条件のため)し、卒業後に就職できなければ返還は難しくなります。救済措置はいろいろ用意されていますが、貸与型の奨学金を利用するかどうかは、事前によく考えましょう。

老後資金

老後の生活資金のことを、老後資金 といいます。

老後資金にあてられるものは、公的年金、退職金、貯蓄などです。退職金は出るかどうか不確実ですし、少子高齢化により公的年金だけで老後の生活設定を立てるのも難しいです。そのため、老後に必要な生活費に対し、公的年金で不足する資金を現役時代から準備する必要があります。

人間、何歳まで生きるかわからないため、老後のためにどれだけ用意すればいいか、予測しづらいですが、年金の制度、平均寿命、医療保険制度などを理解して、プランニングをしていく必要があります。

5のつく数字

財形住宅貯蓄は、5のつく数字がよく登場するので覚えやすいですね。