生命保険

☂

ここでは、生命保険の契約、種類、特約などについてみていきます。

生命保険とは

生命保険 とは、生存や死亡に関する金銭的損失を保障する保険 です。

例えば、一家の稼ぎ頭が死亡してしまうと、収入は大きく落ち込み、生活をしていくのが大変になります。また、長生きをすることはいいことですが、長生きをした場合には、老後の生活費が足らなくなる可能性があります。

生命保険は、こうしたリスクに金銭で備える保険です。

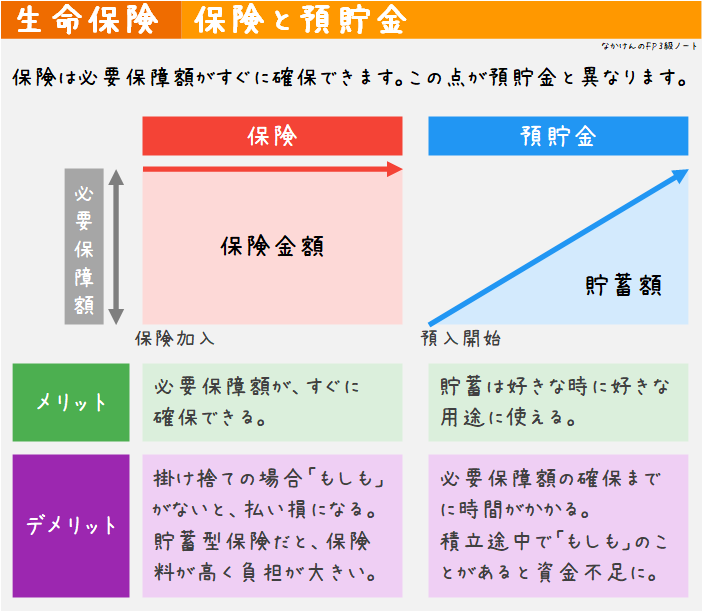

生命保険と預貯金との比較

保険はリスクに対して備えるものですが、コストがかかります。そのため、保険に入らずに、預貯金で対応できないかと考える人もいるでしょう。

例えば、一家の稼ぎ頭が死亡したときに備え、3000万円を準備したいとしましょう。預貯金で対応するには、もし1年で200万円貯めたとしても、15年もかかってしまいます。それまでは、リスクにさらされた状態が続きます。また、途中で亡くなってしまえば、その時までに積み立てたお金しか使えません。

しかし、生命保険なら、3000万円の保険に入れば、契約が有効になった日から満額の保障が確保できます。仮に、契約が有効になってすぐに死亡したとしても、3000万円の保険金が受け取れます。

この性質は、よく「貯蓄は三角、保険は四角」という言葉で表現されます。

このように、生命保険の持つ保障機能は、預金にはない重要な機能だとわかるでしょう。

一方、生命保険には、預金と同じように、貯蓄機能を持つものもあります。

満期を迎えたときに、積立額に応じた満期保険金を出す保険や、解約したときに解約返戻金が出る保険があります。ただし、満期保険金や解約返戻金のない生命保険もあります(いわゆる「掛け捨て」の保険)。

保険と預貯金は、機能が異なるため、どちらか一方を選ぶものではありません。少ない保険料で大きな保障が得られる保険と、自由に引き出せていろんな目的に使える預貯金を組み合わせて、どのようにリスクをカバーしていくかを考えて保険を選ぶようにしましょう。

生命保険に関する基本的な用語

生命保険の契約をする際、保険会社と契約を結ぶ人を、契約者といいます。

また、保険の対象となっている人を、被保険者といいます。例えば、「夫が死亡したときのための保険」なら、被保険者は夫です。また、保険会社のことを保険者ともいいます。

保険会社に毎月払い込むお金を保険料といいます。基本的には、契約者が保険料を払います。

被保険者が死亡したり、満期まで生存したときに、保険会社から受け取るお金を保険金といい、入院や手術の際に受け取るお金を給付金といいます。

保険金を受け取る人を、受取人といいます。

契約者・被保険者・受取人は、同じ人の場合もありますし、違う人の場合もあります。

例えば、一人暮らしの人が将来の年金を受けるための保険を契約する場合は、契約者も被保険者も受取人も自分です。

また、夫が保険料を払い、妻が死んだときに子どもに保険金が渡るように契約する場合は、契約者は夫、被保険者は妻、受取人は子どもになります。

保険は、途中で解約した場合に、お金が返ってくることがあります。これを、解約返戻金(かいやくへんれいきん)といいます。どの程度返ってくるか、そもそも返ってくるかどうかは、保険内容によります。

生命保険料

生命保険料算定の原則

生命保険の保険料は、どのように決まるのでしょう。適当に決めてしまうと、保険金の支払いが多くなりすぎて、保険会社が倒産してしまうかもしれませんね。なので、きちんと算出方法が定められています。

生命保険の保険料は、大数の法則 と 収支相当の原則 に基づいて算出されています。

大数の法則 とは、ランダムに発生する出来事でも、たくさんのケースを集めれば、発生する割合が一定の値に近づいていく、という法則のことです。

例えば、今 40歳の Aさんが 10年後に生きているかどうかわかりません。しかし、40歳の人が1万人いたとして、この中で 10年後も生きている人数であれば、過去の統計からある程度推定することはできるでしょう。

収支相当の原則 とは、保険会社の収入(保険料などの合計)と保険会社の支出(保険金などの合計)が等しくなる、という原則です。保険金はわかっている金額なので、ここから両者が等しくなるように保険料を計算するのが原則だ、ということですね。

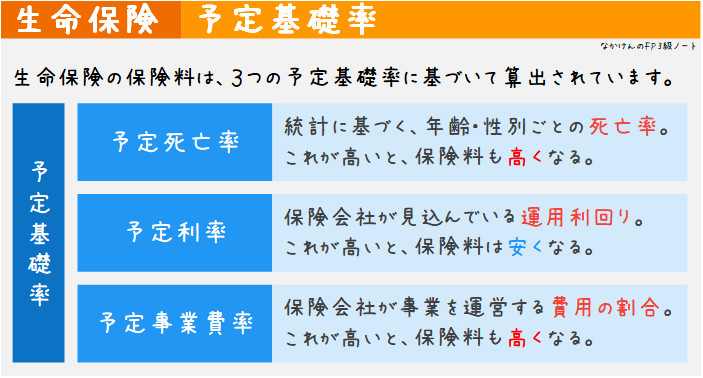

これらの原則に基づき、以下の3つの値を用いて保険料を算出します。

- 予定死亡率

- 過去の統計に基づく、年齢・性別ごとの死亡率。予定死亡率が高くなると、保険料は高くなる。

- 予定利率

- 保険会社が見込んでいる運用利回り。予定利率が高くなると、保険料は安くなる。

- 予定事業費率

- 保険会社が事業を運営するのにかかる費用の割合。予定事業費率が高くなると、保険料は高くなる。

この3つをまとめて 予定基礎率 といいます。

予定死亡率が高くなると、用意しないといけない保険金が増えるので、保険料を高くしないといけないですね。予定利率が高いと、運用する元手がかからないので、保険料を安くすることができます。予定事業費率が高いと、その費用を保険料でまかなわないといけないので、保険料は高くなります。

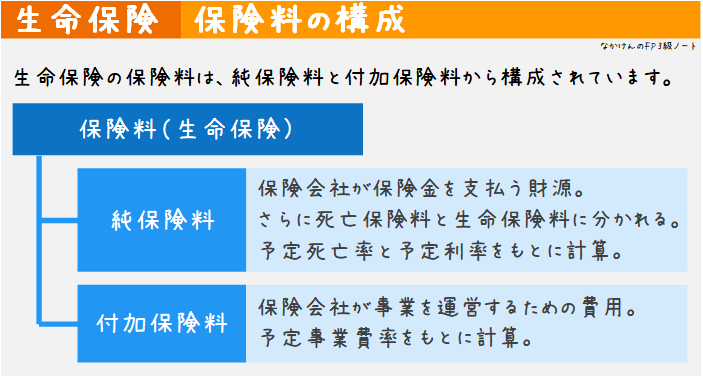

保険料の構成

保険料は、保険金を支払う財源となる 純保険料 と、保険の運営費用の財源となる 付加保険料 に分けることができます。

純保険料は、予定死亡率と予定利率をもとに算出します。死亡保険金を支払う財源となる 死亡保険料 と満期保険金を支払う財源となる 生命保険料 の2つから構成されます。

付加保険料は、予定事業費率をもとに計算されます。

配当金

先ほど、生命保険料を算出するのに使う3つの予定基礎率を見ましたが、これらはあくまでも予定です。なので、実際に運営してみると、保険料収入が支出を上回ることがあります。

保険料収入が支出を上回る要因としては、以下の3つがありえます。

- 死差益

- 実際の死亡率が、予定死亡率より低くなった場合に生じる利益

- 利差益

- 実際の運用収益が、予定利率に基づく運用収益より多くなった場合に生じる利益

- 費差益

- 実際の事業費が、予定事業費率に基づく事業費より少なくなった場合に生じ利益

保険料収入が支出を上回ったとき、余ったお金のことを 剰余金 といいます。この剰余金は、配当金 として還元される場合があります。

配当金の有無で分類すると、保険は以下の3つに分かれます。

- 有配当保険:死差益、利差益、費差益から配当が支払われる

- 準有配当保険:利差益のみから5年ごとに配当が支払われる

- 無配当保険:配当が支払われない

生命保険の契約

ここでは、生命保険の契約について見ていきます。

告知義務

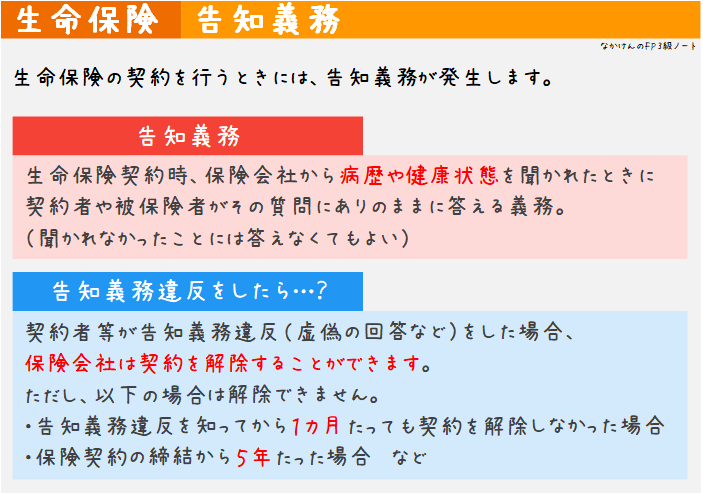

保険契約を結ぶときには、保険会社が契約者や被保険者に健康状態などを質問します。これは、あらかじめ、リスクの高い人を排除するためのものです。ただ、「リスクが高いと思われたら、保険に入れないかもしれない」と思って、契約者や被保険者が嘘をつくことは禁止 されています。

保険契約時に、保険会社から病歴や健康状態などを聞かれたとき、契約者や被保険者はその質問に答える義務があります。これを、告知義務 といいます。

告知義務は聞かれたことに答える義務

告知義務は、保険会社から聞かれたことに答える義務がある、という内容です。聞かれなかったことに対しては、事前に言っていなくても問題ありません。

契約者や被保険者が告知義務違反を行った場合、保険会社は保険契約を解除することができます。ただし、以下のような場合には、保険契約を解除することができません。

- 告知義務違反を知ってから1カ月たっても、保険契約を解除しなかったとき

- 保険契約の締結から5年がたったとき

- 生命保険募集人が契約者や被保険者からの告知を妨害した場合

- 生命保険募集人が契約者や被保険者に虚偽の告知を勧めたとき

保険会社に生命保険契約上の履行義務(保険金の支払い義務など)が発生する日を 責任開始日 といいます。責任開始日は、申込み、告知(審査)、第1回保険料の払い込み の3つがすべて完了したとき とされています。つまり、契約をしただけでまだ1度も保険料を払い込んでいない期間であれば、仮に亡くなったとしても、保険金は払われません。

保険料の払い込み

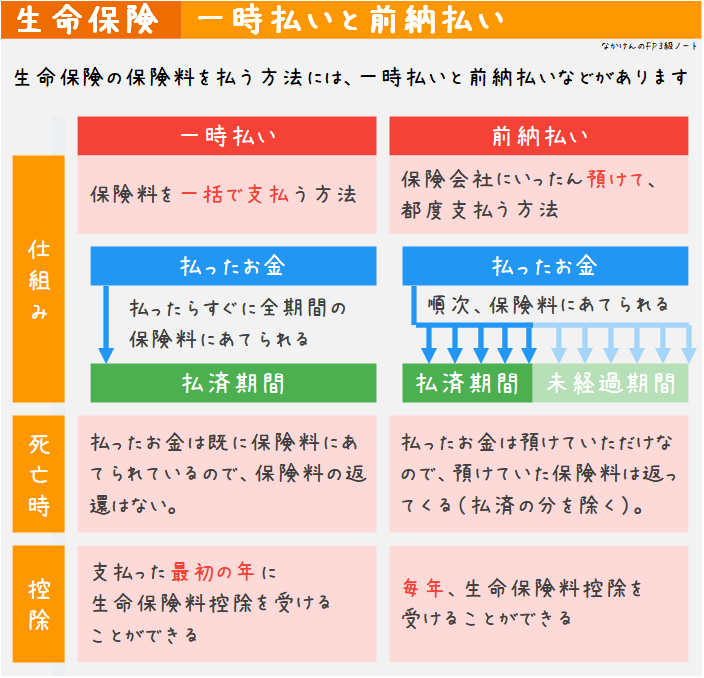

保険料の払い方は、月ごと、半年ごと、年ごとに払う、月払い、半年払い、年払いや、全期間分をまとめて払う一時払い、数回分の保険料を預けて払う前納払いなどがあります。選べる方法は保険によって異なります。

一時払い は、全期間の保険料を契約時に一括で払います。払った時点で、すべての期間の保険料を支払ったことになります。もし保険を中途解約すると、解約返戻金が返ってきますが、この額が一時払い保険料を下回る可能性があります。

前納払い は、数か月の保険料をまとめて預けてから払う方法です。全期間を一括で預けてから払う場合は、全期前納払い といいます。払ったお金は保険会社に預けるだけであり、支払期日が来るたびに、預けたお金から保険料が引かれていきます。

前納払いや全期前納払いの場合は預けているだけなので、保険を中途解約すると、預けていた保険料はそのまま返ってきます。また、すでに払い込んだ分に対しては解約返戻金が返ってきます。

一時払いは、全期間分を1回で払っています。一方、前納払いや全期前納払いは、形式的には一度に払っているものの、実際には毎回払っている、という点が異なります。

一般に、一時払いのほうが保険料は安くなります。一方、一時払いは、生命保険控除が使えるのは、保険料を払った年の1回だけですが、前納や一括払いの場合は、毎年生命保険料控除の対象になります。

保険料の払込猶予期間

保険に入って、何十年と保険料を払ってきた人がいたとします。この人がうっかりして、銀行口座の預金が足らず、ある月の保険料の引き落としがうまくいかなかったとしましょう。

このとき、すぐさま「保険契約は終了です、もう保障はありません」となってしまうのはかわいそうですね。特に、支払期限の翌日に亡くなった場合に、「保険料を払ってなかったので、保険金は出ません」というのは、理屈としてはわからなくもないですが、あまりにもかわいそうです。

保険は人生設計に大きな影響を与え、長期間にわたる契約でもあることから、いろいろな救済措置が用意されています。その1つが、保険料の払込猶予期間です。

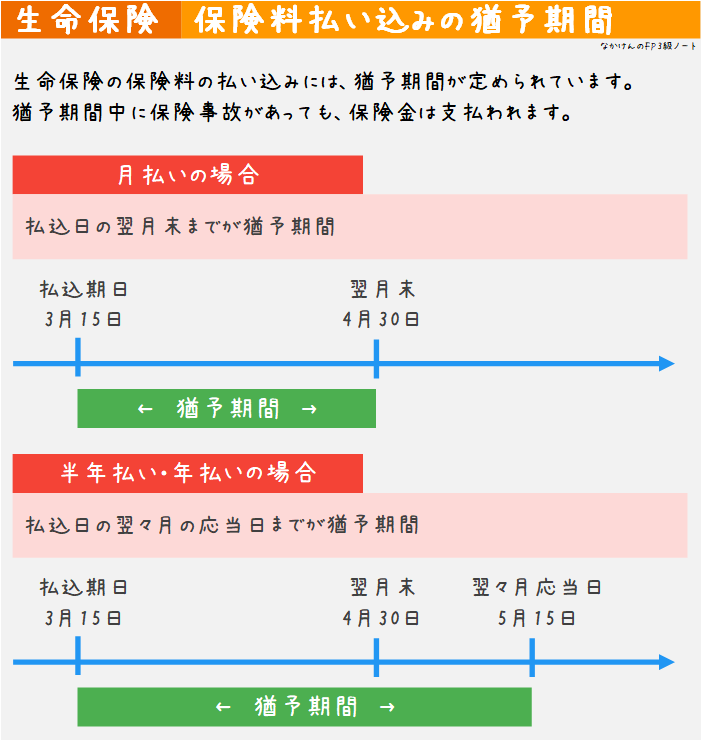

保険料の払い込みには、猶予期間 が設けられています。猶予期間内に保険事故が発生した場合は、保険金は支払われることになっています。

月払いの場合は、払込日の翌月末までが猶予期間です。

半年払い・年払いの場合は、払込日の翌々月の応当日までが猶予期間です。

用語解説「応当日」

応当日 とは、数か月後の対応する日のことです。例えば、1/15の翌々月の応当日は3/15となります。

月末の場合は、月末が応当日になることが多いです。例えば、2/28の翌々月の応当日は4/30となります。ただし、月末の場合は契約でルールを明記していることもあります。

生命保険の貸付制度

生命保険には、解約返戻金の一定範囲内で、保険会社から貸与を受けられる制度があります。

- 自動振替貸付制度

- 払込猶予期間に払い込みがなかったとき、保険会社が自動的に保険料を立て替えて契約を持続させる制度

- 契約者貸付制度

- 解約返戻金の一定範囲内(70%~90%)で、保険会社から貸与を受けられる制度。契約期間内でいつでも返済できる。保険金が支払われるときには、保険金から貸し付けていた元本と利息が差し引かれる。

保険継続のための制度

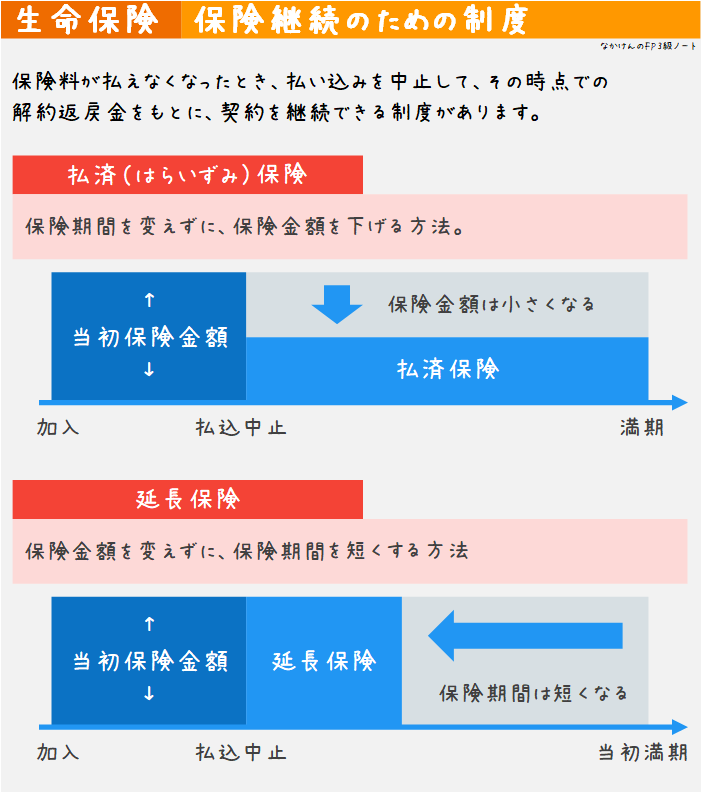

保険料が払えなくなったとき、保険から貸与を受けるのではなく、保険料の払込みを中止して、解約返戻金をもとに契約を継続できる制度があります。このとき、特約は消滅します。

変更後に、保険金を減らすか、期間を短くするか、2つの方法があります。

- 払済保険 (はらいずみほけん)

- 解約返戻金をもとに一時払い保険(同種の保険や養老保険)に変更する。保険期間を変えずに、保険金額を下げる方法。

- 延長保険

- 解約返戻金をもとに一時払いの定期保険に変更する。保険金額を変えずに、保険期間を短くする方法。

保険契約の失効と復活

保険契約の支払い猶予期間を過ぎても保険料の払い込みをせず、自動振替貸与もできない場合は、保険契約は 失効 してしまいます。

しかし、失効しても、後から保険料・利息を払い込むことで、保険契約を 復活 させることができます。保険料や契約内容は変わりませんが、復活するタイミングで医師の審査・告知が必要です。

なお、保険を解約してしまうと、復活させることはできません。

生命保険契約の見直し

結婚したり、子どもが生まれたりしたとき、保険の内容を見直したい場合があります。このとき、解約するのではなく、今ある保険を使い回せる制度があります。

- 契約転換制度

- 現在契約している保険の責任準備金と積立配当金を下取り価格として、新しい契約の一部に充てる方法。保険料は転換時の年齢・保険料率で計算し直す。また、医師の審査・告知も再度行う。この制度は、クーリング・オフ制度の対象外。

- 保険金減額制度

- 保険金を減額して保険料を減らす制度。減額部分は解約扱いで、解約返戻金がある場合は受け取ることができる。

生命保険の種類

生命保険には、さまざまな種類があります。代表的なものは、終身保険、定期保険、養老保険 の3つです。これらを中心に各生命保険の内容を見ていきましょう。

生命保険の基本的な3分類

生命保険は、大きく分けると次の3つに分類できます。

- 死亡保険

- 被保険者が死亡したときや高度障害になった場合に、保険金を受け取れる保険。終身保険や定期保険など。

- 生存保険

- 被保険者が生存していた場合に年金や満期保険金を受け取れる保険。個人年金保険など。

- 生死混合保険

- 死亡保険と生存保険を組み合わせた保険。養老保険など。

終身保険

終身保険 とは、死亡や高度障害状態になった場合に保険金が支払われる保険で、保障が一生涯続きます。

保険料の払い込みは、一定期間で終わるものと、死亡するまで払い込むものがあります。

一定期間で終わる場合は、保険料の払込期間が終了すると、保険料の負担なしで保障が続きます。保険会社が運用を続けているので、解約返戻金は期間の経過にしたがって増えていきます。

死亡したときに払われる保険金は、死亡保険金といいます。高度障害状態になって払われる保険金は、高度障害保険金といいます。

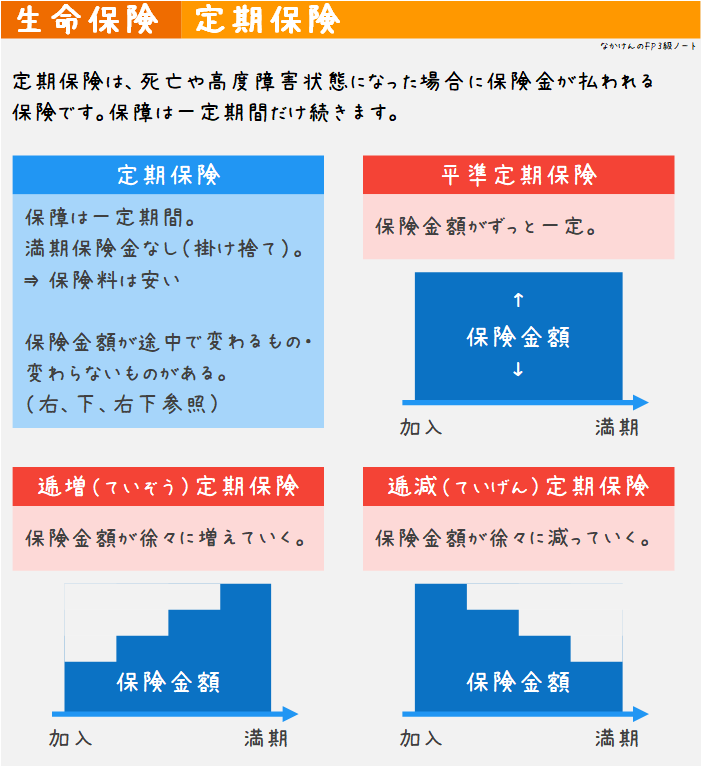

定期保険

定期保険 とは、死亡や高度障害状態になった場合に保険金が支払われる保険で、保障は一定期間だけ続きます。

保険期間が終わると、保障はなくなります。満期保険金はありません。いわゆる、掛け捨ての保険です。

満期保険金がなく、保険期間が決まっていることから、終身保険に比べて保険料が安いです。解約返戻金はほとんどありません。

保険期間後に同じ保障内容で更新することもできますが、その場合は、保険料が高くなったり、年齢によっては契約できないことがあります。年齢が上がるにつれて、死亡するリスクも高まるからです。

支払う保険料は期間中は変化しませんが、保険金は変化するものもあります。変化の仕方に応じて、3つ名前がついています。

- 平準定期保険

- 保険期間中の保険金は一定。定期保険といえば通常はこれを指す

- 逓増(ていぞう)定期保険

- 保険金が徐々に増えていく定期保険

- 逓減(ていげん)定期保険

- 保険金が徐々に減っていく定期保険

定期保険特約付終身保険

定期保険特約付終身保険 とは、終身保険を主契約とし、これに定期保険特約を付けて、一定期間の死亡保障を厚くした保険です。

例えば、終身保険に加入したいが、子供が独立するまでの期間だけ保障を手厚くしたい、と考えたとしましょう。こうした場合に、低額の終身保険に、子ども独立までの期間の定期保険を追加する保険が適しています。定期保険特約付終身保険は、このような場合に利用できます。

収入保障保険

収入保障保険 とは、被保険者が死亡・高度障害状態となったとき、その時点から満期まで年金として毎月定額が支払われる保険 です。契約内容によっては、毎月ではなく毎年支払われたり、一括受取ができるものもあります。

名前だけを見て、「退職やリストラによって収入がなくなったときの保障」と思わないようにしましょう。

養老保険

養老保険 とは、保険期間中に被保険者が死亡すると死亡保険金が支払われ、保険期間満了まで生存すると満期保険金が支払われる保険 です。生死混合保険 といいます。

なお、死亡保険金が払われたときは、保険期間の満了日には満期保険金は支払われません。

保険会社が運用を続けているので、解約返戻金は期間の経過にしたがって増えていきます。

変額保険

変額保険 とは、保険料が特別勘定(ファンド)で運用される保険 です。通常、保険料の運用は、保険会社がまとめて行いますが、変額保険の場合は、保険料とその運用勘定を紐づけする点が異なります。運用成績によって、死亡保険金や解約返戻金、年金額などが変動します。

死亡保険金や高度障害給付金には、最低保証がついています が、解約返戻金や満期保険金には最低保証はついていません。死亡保険金や高度障害給付金は重要だと考えられているからでしょう。

個人年金保険

個人年金保険 は、ある年齢になると年金の支払いが開始される保険です。被保険者が年金の受け取り開始前に亡くなった場合は、すでに払い込んだ保険料相当額の死亡給付金が遺族に支払われます。

年金の受け取り方法によって、次のような種類に分かれます。

- 終身年金

- 被保険者が生きている限り年金が支払われる。被保険者が死亡すると、以降は年金の支払いはない。

- 保障期間付き終身保険

- 被保険者が生きている限り年金が支払われる。被保険者が死亡しても、保障期間中であれば遺族に年金が支払われる。

- 確定年金

- 契約時に決めた期間、被保険者の生死にかかわらず年金が支払われる。

- 有期年金

- 契約時に決めた期間中、被保険者が生きている限り年金が支払われる。被保険者が死亡すると、以降は年金の支払いはない。

- 保障期間付き有期年金

- 契約時に決めた期間中、被保険者が生きている限り年金が支払われる。被保険者が死亡しても、保障期間中であれば遺族に年金が支払われる。

- 夫婦年金

- 夫婦のどちらかが生きていれば年金が支払われる。

変額個人年金保険

変額個人年金保険 は、個人年金保険の変額保険です。保険料が特別勘定(ファンド)で運用されます。運用成績によって、死亡保険金や解約返戻金、年金額などが変動します。

ただし、死亡保険金には、最低保証がついています。しかし、一般に、解約返戻金には最低保証はついていません。

学資保険(こども保険)

学資保険 は、教育資金の準備を目的とした保険です。これは、ライフプラン策定上の資金計画 のほうを参照してください。

生命保険の主な特約

特約 とは、メインの契約に付加して契約するものです。オプション項目です。特約を付けられるかどうかは、保険によって異なります。

通常、特約を付けるほど、保険料は高くなります。

特約はいろんな種類があり、保険会社によって内容は異なりますが、主な特約には以下のようなものがあります。

- 特定疾病保障特約(とくていしっぺいほしょうとくやく)

- がん・急性心筋梗塞・脳卒中 と診断されたときに死亡保険と同額の保険金が支払われる特約。特定疾病保障特約によって、保険金が支払われるのは一度だけです(例えば、一度がんと診断されて保険金を受け取った後、別の場所にがんが発見されてもこの特約で保険金を受け取ることはできません)。

- 重度疾病保障特約

- 特定疾病(がん、急性心筋梗塞・脳卒中)に加えて、慢性疾患(まんせいしっかん)である肝臓病、腎臓病、糖尿病、高血圧症になったときに、保険金が支払われる特約。重度疾病保障特約によって、保険金が支払われるのは一度だけです。

- 傷害特約

- 不慮の事故が原因で、180日以内に死亡または後遺障害が生じたときに、保険金が支払われる特約。

- 災害割増特約

- 災害や事故が原因で、180日以内に死亡または高度後遺障害が生じたときに、保険金が支払われる特約。

- 災害入院特約

- 災害や事故が原因で、180日以内に入院した場合に給付金が支払われる特約。

- 疾病入院特約

- 病気で入院した場合に給付金が支払われる特約。

- 先進医療保険

- 基本的に先進医療の技術料は全額自己負担だが、特定の先進医療治療を受けた場合に給付金が支払われる。

- リビング・ニーズ特約

- 余命が6ヵ月以内と診断された場合に、保険金を生前に受け取ることができる特約。無料で付加できる。

生命保険と税金

生命保険の保険料や保険金は、税金の扱いにも関係してきます。以下では、この関係について見ていきます。なお、税金全般については、タックスプランニングで詳しく見ます。

生命保険料と税金

生命保険の契約をして保険料を払うと、所得税・住民税の控除に使うことができます。

対象となる保険は、以下の3つです。

- 生命保険料

- 保険金の受取が、本人か配偶者その他親族となっている生命保険の保険料

- 介護医療保険料

- 保険金の受取が、本人か配偶者その他親族となっている介護保険や医療保険(厳密には第三分野の保険)の保険料。2012年から新設。

- 個人年金保険料

- 年金の受取が、本人か配偶者となっている個人年金の保険料

控除額は保険の契約時期に異なります。2012年以降に契約したものの場合、所得税の計算では、3つそれぞれの保険で所得控除が適用できる最大の額は4万円で、3つ合わせて最大12万円となっています。

住民税は、3つそれぞれの保険で所得控除が適用できる最大の額は 28,000円で、3つ合わせて最大70,000円となっています。

参考外部リンク

死亡保険金と税金

死亡保険金を受け取ると、受け取った人には税金がかかります。契約の仕方によって、どのような税がかかるかが変わってきます。

まず、夫が契約者で、保険料を払っているとします。被保険者も夫の場合を考えます。このとき、保険金の受取人は夫以外の人になりますが、この場合、死亡保険金を受け取った人には、相続税がかかります。

ただし、妻や子どもなど、法定相続人の場合は、「500万円 x 法定相続人の数」が非課税になるという特例があります。

次に、被保険者が妻の場合を考えます。このとき、保険金の受取人が夫の場合は、自分で払った保険料が自分に返ってくることになります。この場合に、死亡保険を受け取ると、一時所得として所得税がかかります。

受取人が子どもの場合は、夫が保険料を払い、保険金を子どもへ渡したことになるため、子どもには贈与税がかかります。

このように、契約内容によって、課税される方法が変わります。

満期保険金と税金

契約者が保険料を払い、被保険者が生存していたことで、満期保険金を受け取ったとしましょう。

このとき、受取人が契約者なら、所得税(一時所得)がかかります。受取人が契約者以外なら、贈与税がかかります。

保険を解約したときの戻ってくる解約返戻金についても、同様です。

高度障害保険金などと税金

高度障害保険、入院給付金など、ケガや病気で受け取る給付金などは非課税です。

また、リビングニーズ特約など、生前に受け取る保険金も、非課税です。

問題を解いてみましょう

ここまでの内容を踏まえて、問題を解いてみましょう。〇か×か、答えましょう。

例題

保険法の規定によれば、保険契約者等に告知義務違反があった場合、保険者は原則として保険契約を解除できるが、保険者が解除の原因があることを知った時から1か月たつと解除できなくなる。

Answer

〇

保険契約者等に告知義務違反があっても、保険者がその事実を知ってから1カ月たてば、保険契約を解除することができなくなります。

また、保険契約から5年たったときも、解除できなくなります。

例題

払済保険とは、保険料の払込みを中止して、その時点の解約返戻金をもとに、元契約の保険金額を変えずに一時払いの定期保険に変更する制度である。

Answer

×

払済保険は、解約返戻金をもとにして、保険期間を変えずに、保険金額を下げる方法です。

問題文にある説明は、延長保険の説明です。解約返戻金をもとにして、保険金額を変えずに、保険期間を短くする方法です。

例題

現在加入している生命保険契約を、契約転換制度を利用して新たな契約に転換する場合、転換後の保険料には、転換前契約時の保険料率が引き続き適用される。

Answer

×

契約転換制度を利用する場合、保険料率はこの制度を用いた時点で計算し直します。また、告知・審査も必要です。

例題

個人年金保険において、確定年金は、年金支払期間中に被保険者が生存している場合に限り、契約で定めた期間中、年金が支払われる。

Answer

×

確定年金は、被保険者の生死に関係なく、契約で定めた期間、年金が支払われます。

問題文は、有期年金の説明です。

例題

定期保険特約付終身保険(更新型)では、定期保険特約の更新をすると、更新後の保険料は、通常、更新前よりも高くなる。

Answer

〇

定期保険は、更新するたびにその時点での年齢で保険料を計算し直します。年齢が高くなるたびに死亡率も高くなるため、保険料は更新前よりも高くなります。

例題

定期保険は、被保険者が保険期間中に死亡または高度障害状態になった場合に保険金が支払われ、保険期間満了時に被保険者が生存していても満期保険金は支払われない。

Answer

〇

定期保険には満期保険金はありません。掛け捨ての保険であり、保険料は終身保険に比べると安くなっています。

例題

特定疾病保障定期保険特約は、一般に、被保険者が保険期間中にがん・急性心筋梗塞・脳卒中により所定の状態に該当した場合、何度でも保険金が支払われる。

Answer

×

特定疾病保障特約は、「がん・急性心筋梗塞・脳卒中」のうちのどれか1つの保障に対して保険金が支払われた時点で、特約は消滅します。そのため、一度しか払われません。

「逓」の意味

「逓」はあまり使わない漢字ですが、「つぎつぎに、だんだん、次第に」といった意味です。