保険制度全般

🍎

ここでは、保険の大まかな枠組みについてみていきます。保険の種類や契約者保護制度などをとりあげます。

社会保険と民間保険

保険制度には、健康保険、年金保険、介護保険のような公的な保険(社会保険)と、生命保険や損害保険のような私的な保険(民間保険)とがあります。社会保険は強制加入なので、加入するかどうか考える余地はありません。

この社会保険では足りないと思う部分、追加でカバーしたいリスクを、民間保険でどう対応するか、考えていくことになります。

民間の保険は、次の3つの分野に分類されます。

- 第1分野:生命保険

- 人間の生存や死亡による損失を保障する保険。

終身保険、定期保険、養老保険など。 - 第2分野:損害保険

- 偶然の事故や災害によって発生した損害を補償する保険。

火災保険、自動車保険など。 - 第3分野:第1分野・第2分野以外の保険

- がん保険、医療保険など。

それぞれの詳しい内容は、別ページで見ていきます。

保険会社の募集形態

保険の勧誘・販売する方法には、保険会社の職員が直接行う方法の他に、保険代理店を通じて行う方法があります。

保険代理店(保険募集人)は、保険会社からの委託により、保険契約の 代理 や 媒介 を行います。このことを、保険の 募集 といいます。保険代理店は、契約者と保険会社の橋渡し役を担っているといえます。

代理 の場合、保険代理店が保険契約の承諾をすれば、その契約が成立します。

媒介 の場合、保険代理店は契約締結の仲介をするだけであり、その後に保険会社が承諾してはじめて契約が成立します。

保険の募集を行うには、保険募集人の資格が必要です。保険募集人の資格がないファイナンシャルプランナーが保険の募集を行うことは、法令違反です。

契約者保護に関する制度や規制

保険には、契約者を保護するための制度や規制があります。

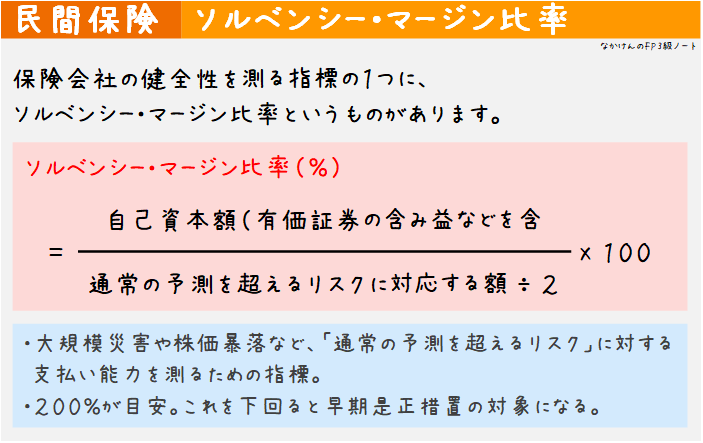

ソルベンシー・マージン比率

保険をかけていても、保険会社が倒産してしまっては困りますね。保険金が支払われるはずだったのに倒産して支払われなかったら、保険に入っていた意味がなくなります。

こんなことが起きないよう、保険会社に対して、いろいろな規制が存在します。

その中でも、ソルベンシー・マージン比率 による規制が特に重要です。ソルベンシー・マージン比率 とは、通常の予測を超えるリスクに対する、保険会社の支払い能力を見る指標です。

ソルベンシー・マージン比率は 200%が健全性の目安 とされています。この 200% を下回ると、金融庁による早期是正措置の対象となります。

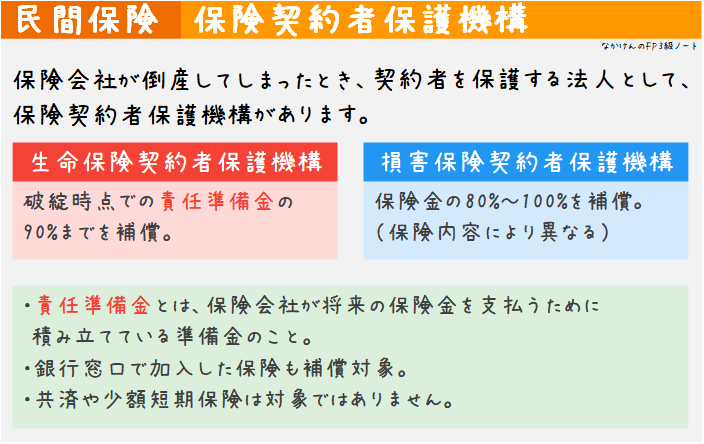

保険契約者保護機構

ソルベンシー・マージン比率の規制をクリアしていても、保険会社が倒産してしまう可能性はゼロではありません。もし、保険会社が倒産してしまったとき、契約者を保護する法人として、保険契約者保護機構 があります。

保険契約者保護機構には、生命保険契約者保護機構と損害保険契約者保護機構があります。保険会社は、保護機構への加入が義務付けられています。

生命保険契約者保護機構は、破綻時点での責任準備金の90%までを補償します。保険金や年金の90%までではない点に注意しましょう。

用語解説「責任準備金」

責任準備金とは、保険会社が保険金の支払いのために積み立てている準備金のことです。

損害保険契約者保護機構は、保険金の 80%~100% を補償します。

保険会社の職員が直接契約した保険だけでなく、代理店を通じて契約した保険も補償対象となります。

例えば、最近では、銀行でも保険を購入することができます。この場合、銀行は代理店という扱いです。銀行を通じて契約した保険も、保険契約者保護機構の対象となります。

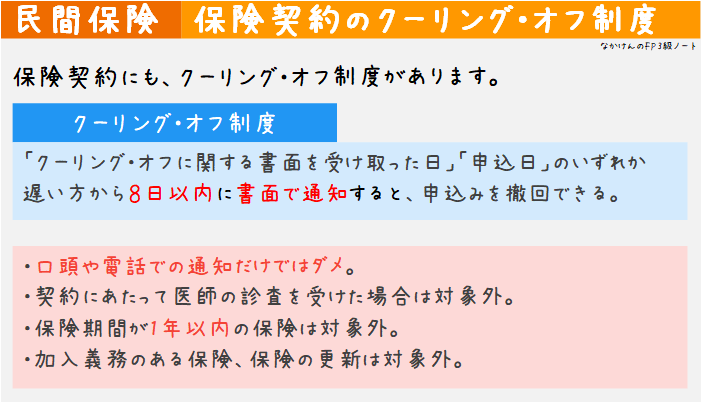

クーリング・オフ制度

クーリング・オフ制度とは、いったん契約をした場合でも、契約を考えなおせるようにし、一定の期間であれば無条件で契約を解除できる制度です。訪問販売など、不意打ちの営業によって、じっくり考えることなく契約してしまったなどの場合に、契約者を保護するためのものです。

ただし、訪問販売、電話勧誘販売などに限るといった、取引形態の制約があります。お店で買ったものや通信販売で買ったものは、買う前にじっくり考える時間があるので、クーリング・オフはできません。

このクーリング・オフ制度は、保険商品に限定したものではなく、一般的な商品に対する制度です。しかし、保険業法の中で保険商品向けにカスタマイズされています。

保険契約の場合、クーリングオフを行うには、「クーリング・オフに関する書面を受け取った日」または「申込日」のいずれか遅い日からその日を含めて 8日以内に書面で 通知する必要があります。口頭や電話だけではダメです。

保険会社によっては、8日よりも長い期間を設定している場合もあります。また、代理店で保険契約をした場合でも、通知は代理店ではなく保険会社に行わなければいけません。

なお、以下のような場合には、クーリング・オフができません。

- 医師の診査を受けた場合

- 保険期間が 1年以内 の契約の場合

- 加入が義務付けられている保険の場合(自賠責保険など)

保険業法と保険法

保険業法は、保険契約者の保護のため、保険会社に対して規制を行う法律です。

例えば、保険会社が以下のような行為を行うことは、保険業法で禁止されています。

- 虚偽のことを告げる行為

- 重要なことを告げない行為

- 虚偽の告知を勧める行為

- 告知を妨害する行為

- 不利益となる事実を告げずに、不当に新しい保険に乗り換えさせる行為

- 保険料の割引などの特別利益を約束する行為

- 将来の分配金などの不確実なことを断定的に示す行為

どれも、常識的に考えてダメだと感じるものばかりですね。

名前が似ていますが、保険法という法律もあります。保険法は、保険契約について定めている法律です。

共済

保険とよく似たものに、共済 があります。

共済とは、多くの人からお金を集め、損害が発生した人に保障を行う仕組みです。この仕組みは保険と同じです。根拠法など、いくつか違いはあるのですが、利用する側からすれば、実質的に同じものだと考えていいでしょう。

共済を保険と比べると、共済のほうが、一般的に掛金が安いというメリットがあります。これは、共済が営利目的でないことによります。

一方、共済は、商品の種類が少ない、加入できる人が限定される場合がある、保険契約者保護機構の補償対象外、などのデメリットがあります。

参考外部リンク

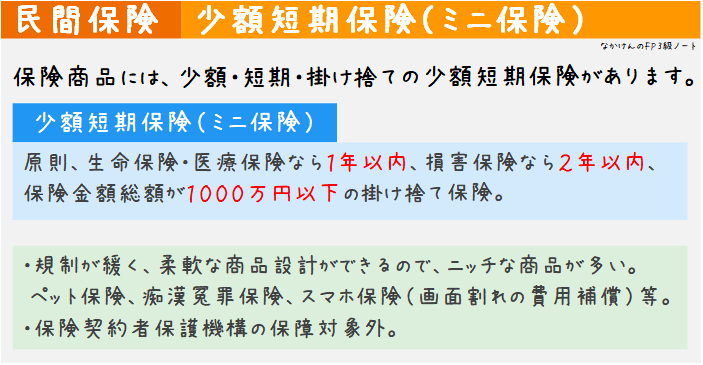

少額短期保険

先ほど、共済について見ました。実は、以前、共済の中には、根拠法のない無認可共済がありました。この無認可共済に関するトラブルが増えてきたことから、2005年に保険業法が改正され、無認可共済は、原則として、保険業の免許をとるか、少額短期保険業者として登録するか、どちらかを選ぶようになっています。

少額短期保険(「ミニ保険」ともいう)とは、少額・短期・掛け捨ての保険商品です。原則、保険金額総額は 1,000万円以下で、生命保険・医療保険なら1年以内、損害保険なら2年以内と定められています。少額短期保険業者は、この少額短期保険のみを扱います。

少額短期保険は、規制もゆるく、柔軟な商品設計ができることから、大手の保険会社が手がけないニッチな保険商品が続々と出てきています。例えば、次のような商品があります。

- ペット保険

- スマホ保険

- スマホの水没や画面割れの修理費用を補償する保険

- 結婚式保険

- 病気や災害などで結婚式をキャンセルしたときに備える保険

- 痴漢冤罪保険

- 痴漢と間違われたときに弁護士費用をまかなうための保険

- チケット保険

- ライブなどのチケットが使えなかった時に代金が戻ってくる保険

少額短期保険も、共済と同様、保険契約者保護機構の補償対象外です。

問題を解いてみましょう

ここまでの内容を踏まえて、問題を解いてみましょう。〇か×か、答えましょう。

例題

ソルベンシー・マージン比率は、保険会社にどの程度の保険金等の支払余力があるかを示す指標であるが、この値が 200% 以上であることが健全性の目安になるといわれている。

Answer

〇

ソルベンシー・マージン比率は、200%以上であることが健全性の目安といわれており、これを下回ると金融庁からの早期是正措置がとられることになっています。

例題

生命保険会社が破綻した場合、生命保険契約者保護機構により、破綻時点における補償対象契約の死亡保険金額の90%(高予定利率契約を除く)までが補償される。

Answer

×

生命保険会社が破綻した場合、生命保険契約者保護機構により、対象契約の責任準備金の90%までが補償されます。

例題

銀行の窓口において加入した生命保険は、生命保険契約者保護機構の保護の対象とはならない。

Answer

×

銀行の窓口で加入した生命保険も、生命保険契約者保護機構の保護の対象とはなります。

例題

保険契約について、契約の申込日から8日以内であれば、口頭により申し込みの撤回ができる。

Answer

×

クーリングオフを行うには、「クーリング・オフに関する書面を受け取った日」または「申込日」のいずれか遅い日からその日を含めて 8日以内に書面で通知する必要があります。口頭で行うことはできません。

例題

生命保険募集人は、生命保険の募集に際して、顧客に対し保険料の割引、割戻しその他特別の利益の提供をしてはならない。

Answer

〇

特別の利益提供は、保険業法で禁止されています。

例題

少額短期保険業者が 1人の被保険者から引き受けることのできる保険金額の総額は、原則として 1,000万円 を超えてはならない。

Answer

〇

少額短期保険業者が扱う保険は、「少額・短期・掛け捨て」の保険だけです。この「少額」とは1,000万円以内のことです。

ちなみに、「短期」とは、生命保険は1年以内、損害保険は2年以内のことです。