公的年金

🦋

ここでは、国民年金や厚生年金についてみていきます。

公的年金制度の概要

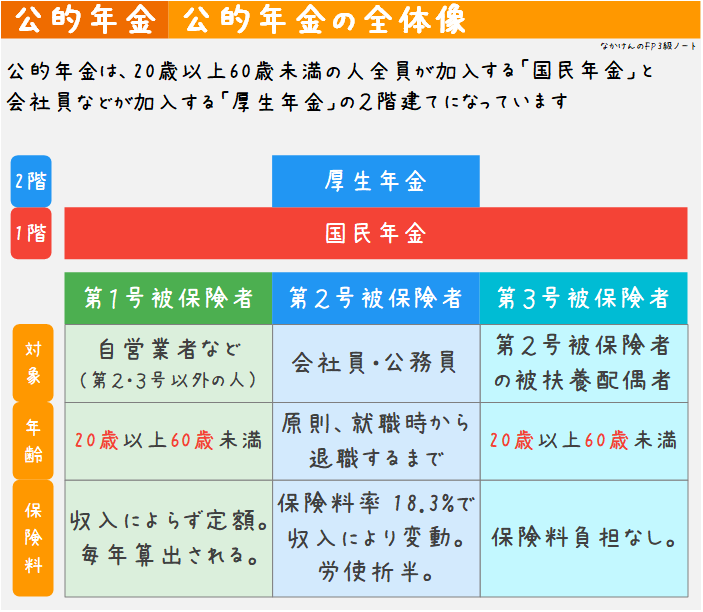

日本の公的年金制度は、強制加入の制度で、加入者が保険料を負担し、受給者が受け取る世代間扶養の社会保険方式です。積み立て方式ではありません。

すべての国民に加入義務がある 国民年金 と、会社員や公務員がそれに上乗せして加入する 厚生年金 があります。

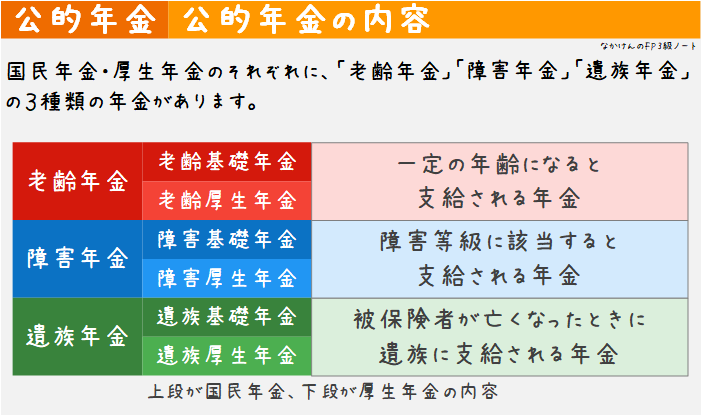

国民年金と厚生年金は、それぞれ、老齢年金、障害年金、遺族年金 の3つから構成されています。

- 老齢年金

- 一定の年齢になると支給される

- 障害年金

- 障害等級に該当すると支給される

- 遺族年金

- 被保険者が亡くなったら遺族に支給される

年金といえば、多くの場合、老齢年金(ざっくりいうと、老後にもらえる年金)を指しますが、それだけではないことに注意しましょう。

被保険者

公的年金の被保険者は、次の3種類に分かれます。

- 第1号被保険者

- 日本国内に住所のある、第2号・第3号以外の人で、20歳以上60歳未満の人。主に、自営業者や学生、無職の人など。

- 第2号被保険者

- 厚生年金保険の加入者。主に、会社員や公務員など。

- 第3号被保険者

- 第2号被保険者の被扶養配偶者で、20歳以上60歳未満の人。

第1号被保険者は、毎月保険料を自分で支払う必要があります。第2号被保険者は、厚生年金の保険料として、給料から天引きされます。第3号被保険者は、保険料を納める必要がありません。

第3号被保険者の条件に「第2号被保険者の被扶養配偶者」とありますが、被扶養者かどうかは、健康保険の被扶養者の条件と同じです。詳細は、社会保険 の健康保険の箇所をご覧ください。

参考外部リンク

国民年金保険

国民年金保険料の免除制度・猶予制度

第1号被保険者は、一定の要件に当てはまる場合、保険料の免除や猶予の制度があります。ざっくりいうと、免除とは、保険料の一部・全部を払わなくていいということ、猶予は、今払うのではなく後で払っていい、ということです。

収入がなくてお金がないからといって、単に払わなかった場合は、未納扱いになります。未納の期間は、「保険料を払っていない期間」とみなされます。

一方、免除や猶予の場合は、たとえ全額免除であっても、その期間は「保険料を払っている期間」とカウントされます。後で説明するように、保険料を支払っている期間が短いと、老後に年金を受け取ることができません。なので、もし保険料が払えない場合は、免除・猶予の申請をして、「保険料を払っている期間」にカウントしてもらえるようにしたほうがいいでしょう。

なお、免除や猶予された期間は、「保険料を払っている期間」にカウントはされますが、将来受け取れる年金は満額ではなく、減ってしまいます。しかし、10年以内であれば追納することができます。追納とは、後で保険料を払うことです。追納して、該当期間の保険料を払えば、本来の金額の年金を受け取ることができます。

未納の場合も追納できます。しかし、過去2年までしかさかのぼることができません。この点からも、免除や猶予の申請をしたほうがいいことがわかります。

参考外部リンク

厚生年金保険

厚生年金保険は、会社員などが国民年金(基礎年金)に上乗せして加入する公的年金制度です。

厚生年金保険の被保険者

5人以上の従業員のいる個人事務所や法人などは、厚生年金保険に加入する必要があり、そこで働く70歳未満の人が強制加入被保険者となります。

正社員の場合は、厚生年金保険の被保険者となります。パートなどの場合も、健康保険の加入対象となっている人は、厚生年金保険の被保険者となります。健康保険の加入条件は、詳細は、社会保険 の健康保険の箇所をご覧ください。

厚生年金保険の保険料

現在の保険料率は、18.3% です。

厚生年金保険料は、標準報酬月額(毎年4月から6月の3か月間の給与の平均をもとにした額)と 標準賞与額(賞与の平均)に、保険料率を掛けて計算します。なお、会社と本人が半分ずつ負担する 労使折半 なので、各自は 9.15% 分だけ負担します。

各自が支払う厚生年金保険料の計算式

厚生年金保険料 = 標準報酬月額 x 9.15% + 標準賞与額 x 9.15%

老齢基礎年金

ここからは、それぞれの年金内容を詳しく見ていきます。

まずは、国民年金の下にある老齢年金、老齢基礎年金 についてです。

| 国民年金 | 厚生年金 | |

|---|---|---|

| 老齢年金 | 老齢基礎年金 | 老齢厚生年金 |

| 障害年金 | 障害基礎年金 | 障害厚生年金 |

| 遺族年金 | 遺族基礎年金 | 遺族厚生年金 |

老齢基礎年金 は、国民年金に加入していた人が 65歳 から、生きている限り受け取れる、終身型の年金です。

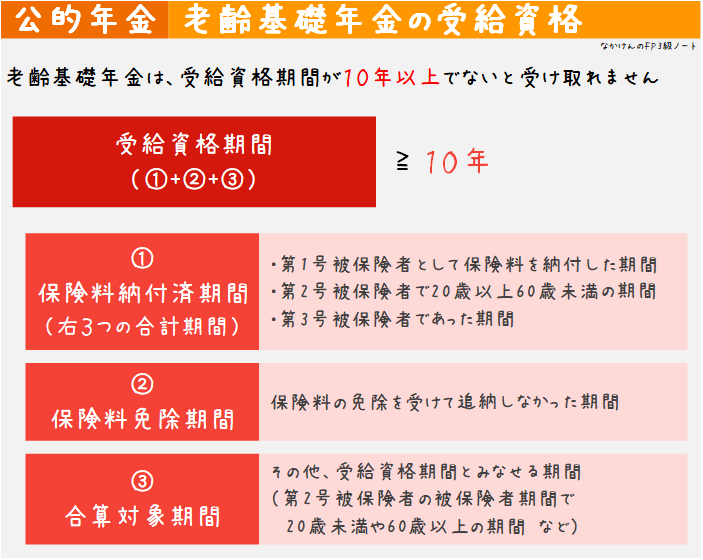

老齢基礎年金の受給資格

老齢基礎年金を受け取るには、それまでに保険料を払っている必要があります。具体的には、受給資格期間 が 10年以上 ないといけません。受給資格期間は、次のように計算します。

老齢基礎年金の受給資格の計算式

受給資格期間 = (1)保険料納付済期間 + (2)保険料免除期間 + (3)合算対象期間

それぞれの項目は、次のように計算します。

- (1) 保険料納付済期間

- 第1号被保険者として保険料を納めた期間、第2号被保険者のうち20歳以上60歳未満の期間、第3号被保険者の期間(いわゆる専業主婦であった期間)の合計。

- (2) 保険料免除期間

- 保険料の免除を受けて追納しなかった期間(追納した期間は、(1)の保険料納付済期間にカウントされます)

- (3) 合算対象期間

- (1)と(2)以外で、受給資格期間とみなせる期間です。例えば、第2号被保険者の被保険者期間うち20歳未満や60歳以上の期間などがあります。年金の受給額の計算には反映されませんが、受給資格期間に算入できます。合算対象期間は、カラ期間ともいいます。

参考外部リンク

老齢基礎年金の年金額

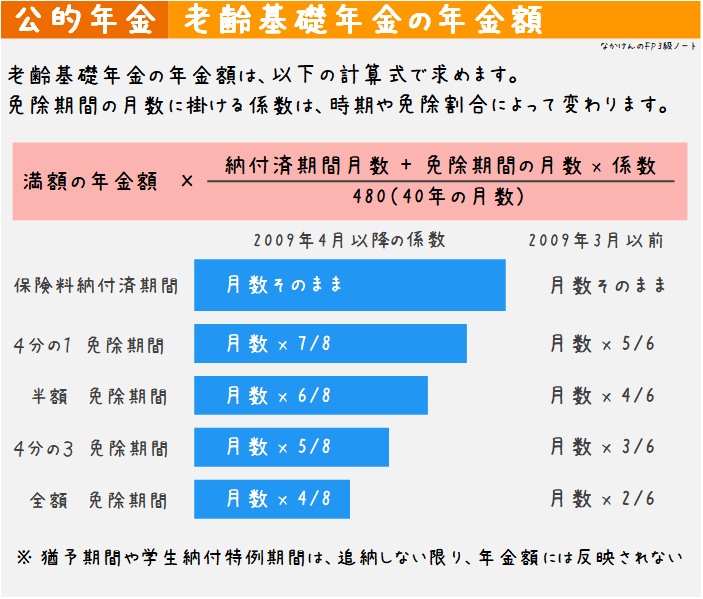

年金額は毎年見直されます。20歳から60歳になるまでの40年間(480ヵ月)、きちんと保険料を納めていれば満額もらえますが、納めていない期間がある人や、保険料の免除を受けて追納しなかった人は、その分、年金額が減ります。

具体的な計算は、次のように行います。まず、以下の合計額を計算します。

- 保険料納付済月数

- 保険料を納めた期間はそのまま足します

- 全額免除の月数

- 2009年3月までの分は、月数に 2/6 を掛けます

- 2009年4月以降の分は、月数に 4/8 を掛けます

- 3/4免除の月数

- 2009年3月までの分は、月数に 3/6 を掛けます

- 2009年4月以降の分は、月数に 5/8 を掛けます

- 半額免除の月数

- 2009年3月までの分は、月数に 4/6 を掛けます

- 2009年4月以降の分は、月数に 6/8 を掛けます

- 1/4免除の月数

- 2009年3月までの分は、月数に 5/6 を掛けます

- 2009年4月以降の分は、月数に 7/8 を掛けます

これらを足して、月数を出します。こうして

「満額の年金額 x 上で求めた月数の合計 ÷ 480」

を計算して求めます。

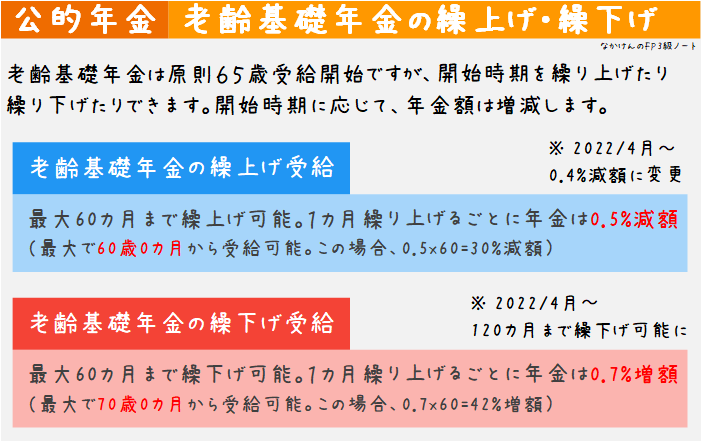

老齢基礎年金の繰上げ支給、繰下げ支給

老齢基礎年金は、65歳からの支給が基本ですが、繰り上げて60歳から受け取ることもできますし、70歳まで繰り下げることもできます。ただし、年金額は増減します。

繰上げ支給の場合、60歳0ヵ月~64歳11ヵ月までの中から、好きな月を選んで受給を開始することができます。年金額は、1か月繰り上げるごとに 0.5% 減額されます。65歳以降も、年金額は減額されたままです。

繰下げ支給の場合、66歳0ヵ月~70歳0ヵ月までの中から、好きな月を選んで受給を開始することができます。年金額は、1か月繰り下げるごとに 0.7% 増額されます。

老齢基礎年金の受給を5年間繰り上げると

5年間繰り上げて 60歳0ヵ月から受け取ることにすると、

5年 x 12ヶ月 x 0.5% = 30%

の年金が減額されることになります。これが最大の減額率です。

一方、5年間繰り下げて 70歳0ヵ月から受け取ることにすると、

5年 x 12ヶ月 x 0.7% = 42%

の年金が増額されることになります。これが最大の増額率です。

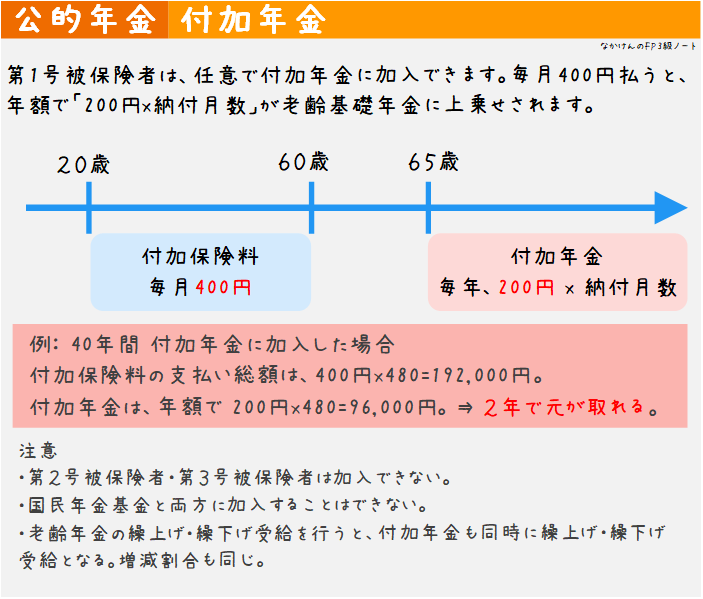

付加年金

付加年金 は、老齢基礎年金に上乗せするための年金です。第1号被保険者だけが加入することができます。加入は任意です。

保険料は毎月 400円 です、給付金額は、年額で 200円 x 保険料納付月数 であり、この金額が付加年金として加算されます。

例えば、40年間(480か月)付加年金の保険料を払い込んだとすると、払込金の総額は 400 x 480 = 192,000円 です。これに対し、給付金額は、年額で 200 x 480 = 960,000円 です。つまり、2年以上受け取ると、元が取れる計算です。

老齢基礎年金の繰上げ・繰下げ受給を行うと、付加年金も同時に繰上げ・繰下げとなり、同じ割合で増減します。

なお、国民年金基金の加入者は、付加年金は利用できません。国民年金基金は、企業年金・個人年金等 で見ます。

老齢厚生年金

厚生年金の下にある老齢年金について見ていきます。

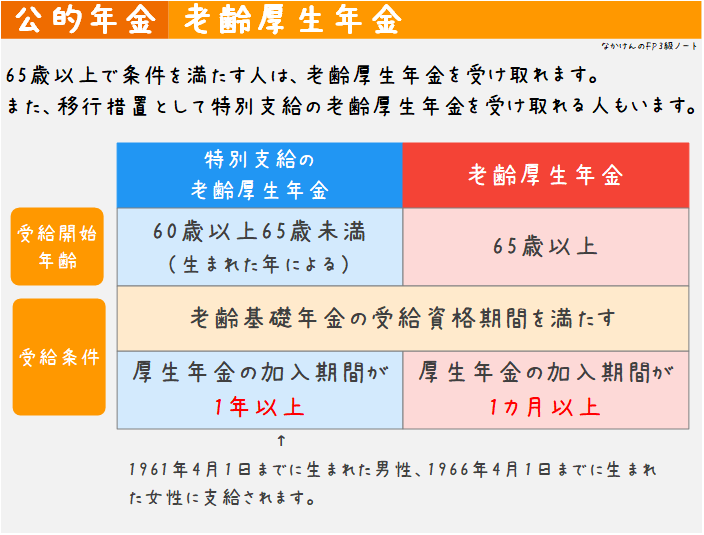

厚生年金に加入したことのある人が 65歳から 老齢基礎年金の上乗せとして受け取るのが 老齢厚生年金 です。

支給開始年齢の引き上げ

以前、年金の支給開始年齢は、老齢国民年金が65歳から、老齢厚生年金が60歳からでした。ところが、昭和61年の4月の年金制度の大改正のときに、どちらも65歳から支給し始めるように変更されました。

ただ、いきなり支給開始年齢を引き上げてしまうと大きな不公平が発生するので、徐々に支給開始年齢を引き上げていくことにしました。

こうして、老齢厚生年金は65歳からとなった一方で、60台前半で受け取れる「特別支給の老齢厚生年金」というものが誕生しました。

男性の場合は1941年4月1日以前に生まれた人、女性の場合は1946年4月1日以前に生まれた人は、昔の制度と同じように、60歳から「特別支給の老齢厚生年金」を受給できます。これより後に生まれた人で、男性の場合は1961年4月1日以前に生まれた人、女性の場合は1966年4月1日以前に生まれた人は、「特別支給の老齢厚生年金」の受け取り時期が徐々に引き上げられます。これより後に生まれた人は、「特別支給の老齢厚生年金」はなくなり、65歳以降に老齢厚生年金を受給することになります。

参考外部リンク

老齢厚生年金の年金額

65歳以降の人は、厚生年金に1か月以上加入し、老齢基礎年金の受給資格期間を満たしている場合、老齢厚生年金を受け取ることができます。

老齢厚生年金は、生年月日や平均標準報酬額に応じて決まります。

また、60歳前半の人は、「特別支給の老齢厚生年金」も受け取ることができます。ただし、受給条件は老齢厚生年金とは異なり、「厚生年金保険の加入期間が1年以上であること」が受給条件となります。「特別支給の老齢厚生年金」で受け取れる金額は、年齢と平均標準額報酬に応じて決まります。

さらに、厚生年金保険の被保険者期間が20年以上ある人に、65歳未満の配偶者がいる場合、その配偶者が65歳になるまで 加給年金 が支給されます。

老齢厚生年金の繰上げ支給、繰下げ支給

老齢厚生年金も、老齢国民年金と同様に、繰上げ支給や繰下げ支給が可能です。

その際の、減額率や増額率も、老齢国民年金と同じです。

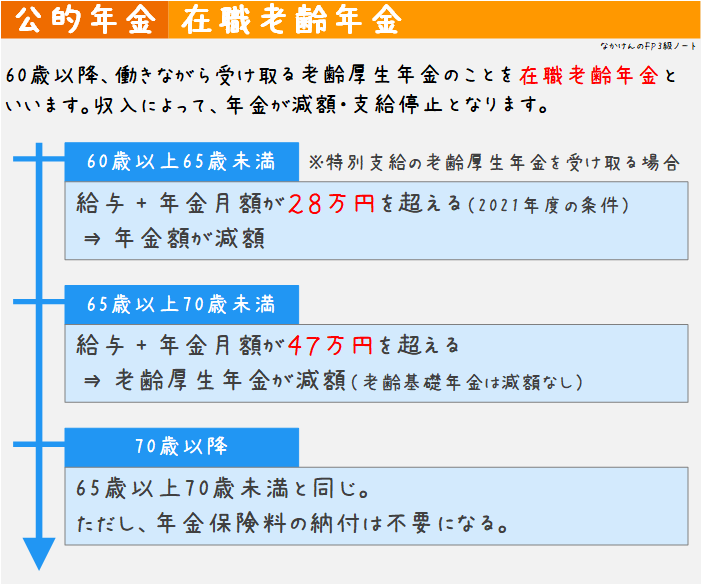

在職老齢年金

60歳以上に厚生年金の適用事務所で働きながら受給する老齢厚生年金のことを、在職老齢年金 といいます。ざっくりいえば、給料をもらいながら年金ももらう、という状況のことです。

このとき、年金の額と給与の合計額に応じて、老齢厚生年金が減額や支給停止 となります。

一方、老齢基礎年金は全額支給されます。

老齢厚生年金が減額や支給停止となる条件

老齢厚生年金の基本月額と総報酬月額相当額(1か月の給料と、過去1年間の賞与を12で割った金額の合計)を合わせた金額に応じて、年金が減額されることがあります。

60歳以上65歳未満の人で、特別支給の老齢厚生年金を受け取れる場合、この合計金額が28万円以下なら年金は全額支給されますが、28万円を超えている場合は、全額支給停止、または、一部支給停止となります。

65歳以上の場合は、この合計額が 47万円 以下の場合は全額支給されますが、47万円を超えている場合は、超えている部分の年金の2分の1が支給停止となります。

働いている間も、70歳未満であれば保険料を納める必要があります。70歳以降は厚生年金の被保険者ではなくなるので保険料負担はありませんが、65歳以上の人と同じ条件で老齢厚生年金が減額されます。

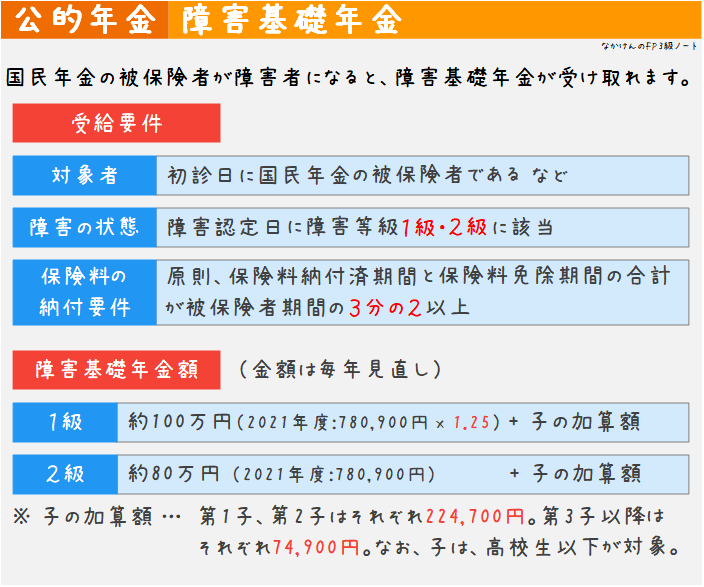

障害基礎年金と障害厚生年金

障害年金とは、国民年金や厚生年金などの加入者が一定の障害状態になったときに支給される年金のことです。

障害基礎年金と障害厚生年金があります。年金額は障害の等級によって異なります。

| 国民年金 | 厚生年金 | |

|---|---|---|

| 老齢年金 | 老齢基礎年金 | 老齢厚生年金 |

| 障害年金 | 障害基礎年金 | 障害厚生年金 |

| 遺族年金 | 遺族基礎年金 | 遺族厚生年金 |

障害年金の受給要件

障害年金を受けるには、3つの条件があります。

- 初診日(医師の診断を受けた日)に、被保険者であること

- 初診日の前々月までの被保険者期間のうち、3分の2以上保険料を納付していること

- 障害認定日に、障害等級1級か2級(障害厚生年金の場合は、3級も対象)の障害に該当すること

障害認定日

障害認定日とは、障害の原因となった傷病の初診日から1年6か月を経過した日をいいます。それまでに傷病が治ったときは、治った日(症状が固定した日)が障害認定日となります。

障害年金の年金額

障害基礎年金の場合、2級の障害に対する年金は、「78万900円 + 子の加算額」であり、1級の場合は、「78万900円 x 1.25 + 子の加算額」となります。子の加算額は、子1人につき 22万4,700円(3人目からは 7万4,900円)です。

保険料納付済期間に関わらず、満額の年金が支給されます。

一方、障害厚生年金 の年金額は、

- 3級:老齢厚生年金の報酬比例部分のみ

- 2級:報酬比例部分 + 配偶者の加給年金額

- 1級:報酬比例部分 x 1.25 + 配偶者の加給年金額

となっています。

障害基礎年金の場合とは異なり、障害厚生年金の場合は子どもの数によって金額は変わりません。「配偶者の加給年金額」とは、被保険者によって生計を維持していた65歳未満の配偶者に対して加算される金額です。22万4,700円が追加されます。

また、3級より軽い障害に対しても、一定の障害に該当する場合、障害手当金があります。

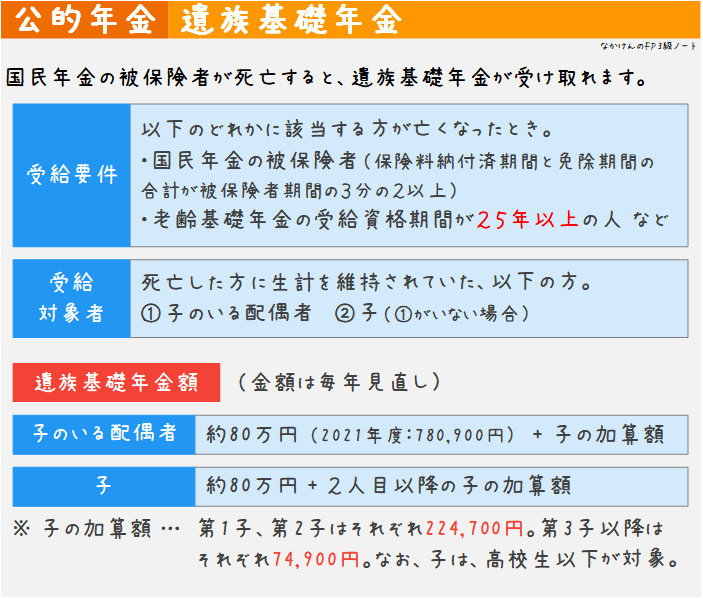

遺族基礎年金

加入者が死亡したときに、遺族に支給される年金が 遺族年金 です。ここでは、国民年金の下にある遺族年金、遺族基礎年金 について見ていきます。

| 国民年金 | 厚生年金 | |

|---|---|---|

| 老齢年金 | 老齢基礎年金 | 老齢厚生年金 |

| 障害年金 | 障害基礎年金 | 障害厚生年金 |

| 遺族年金 | 遺族基礎年金 | 遺族厚生年金 |

遺族基礎年金の受給資格

遺族基礎年金の受給要件は、以下のいずれかを満たすことです。

- 国民年金の加入者が死亡したとき

- 老齢基礎年金の受給資格期間が 25年以上 ある者が死亡したとき など

老齢基礎年金を受給するための条件は10年以上ですが、遺族基礎年金の場合は25年以上である 点に注意です。

遺族基礎年金の年金額

年金を受け取れる人は、以下の人です。

- 高校生以下の子がいる配偶者

- 高校生以下の子

わかりやすくするため「高校生以下の子」と書いていますが、正確には「18歳に到達した年度の3月31日を経過していない子(障害等級1・2級の場合は20歳未満)」です。

受給資格のある配偶者がいる場合は配偶者に、いなければ、受給資格のある子に支給されます。高校生以下の子がいない場合は、遺族基礎年金は支給されません。

受け取れる年金額は、「78万900円 + 子の加算額」です。子の加算額は、子1人あたり22万4,700円(3人目以降は 7万4,900円)です。

対象の子が18歳の3月31日を過ぎれば、子の加算額からも除外されます。対象の子が1人もいなくなれば、年金は支給されなくなります。こうしたことから、遺族基礎年金は、子どものための遺族年金だといえるでしょう。

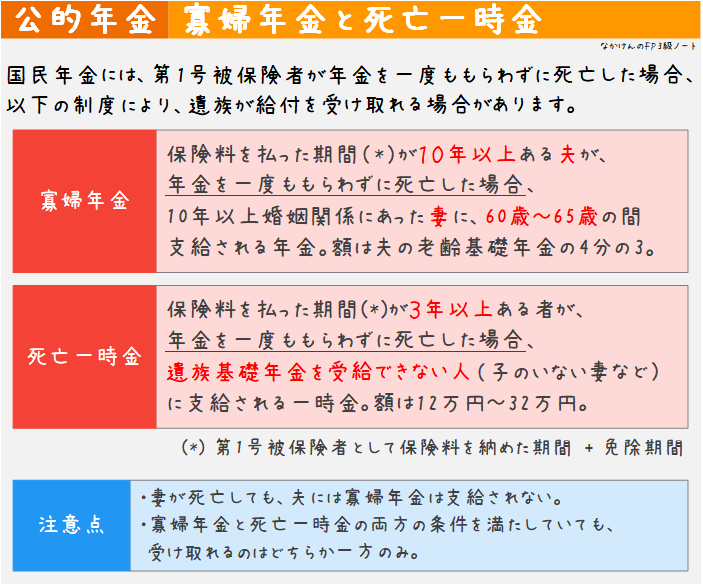

寡婦年金と死亡一時金

国民年金では、遺族基礎年金以外に、遺族への給付として、寡婦年金と死亡一時金があります。

どちらも、「国民年金の保険料を払っていたのに、年金を受け取らなかった場合、遺族が一部を受け取れるようにする」という制度です。

両方とも給付に条件がありますが、どちらとも満たしていたとしても、受給できるのは片方だけです。

寡婦年金 は、夫が第1号被保険者として10年以上保険料を納め、老齢基礎年金・障害基礎年金を受けることなく死亡した場合、10年以上婚姻期間がある妻に対して、その妻が60歳から65歳になるまでの間支給される年金です。

年金額は、夫の老齢基礎年金の4分の3の額です。

なお、65歳になると寡婦年金はなくなりますが、妻が自分の年金を受け取るようになります。もし繰上げ支給の老齢基礎年金を受け取っている場合は、寡婦年金は受け取れません。

死亡一時金 は、第1号被保険者として3年以上保険料を納め、老齢基礎年金・障害基礎年金を受けることなく死亡した場合で、遺族が遺族基礎年金を受けられない場合に支給される一時金です。

死亡一時金の額は、保険料を納めた月数に応じて、12万円~32万円です。受け取れる優先順位は、配偶者、子、父母、孫、祖父母、兄弟姉妹の順です。

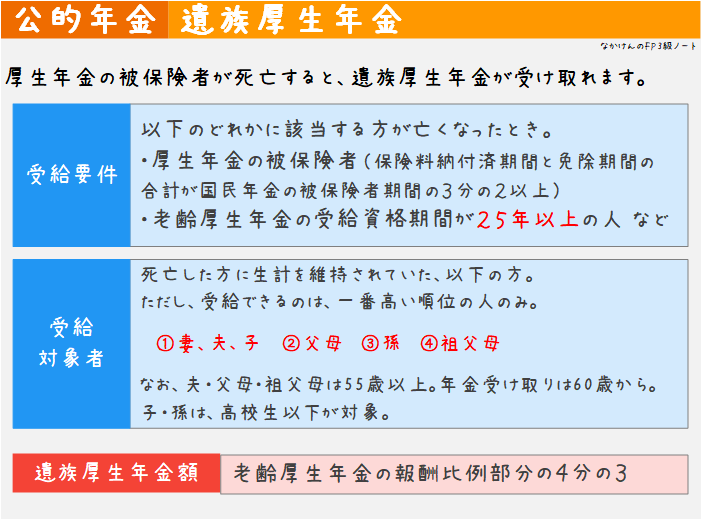

遺族厚生年金

ここでは、厚生年金の下にある遺族年金、遺族厚生年金 について見ていきます。

| 国民年金 | 厚生年金 | |

|---|---|---|

| 老齢年金 | 老齢基礎年金 | 老齢厚生年金 |

| 障害年金 | 障害基礎年金 | 障害厚生年金 |

| 遺族年金 | 遺族基礎年金 | 遺族厚生年金 |

遺族厚生年金の受給資格

遺族厚生年金の受給要件は、以下の条件などを満たすことです。

- 厚生年金の加入者が死亡したとき

- 老齢厚生年金の受給資格期間が 25年以上 ある者が死亡したとき

遺族厚生年金も、遺族基礎年金と同様、10年ではなく25年以上である点に注意です。

受給対象者

死亡した被保険者に扶養されていた家族は、遺族厚生年金を受けることができます。

ただし、受給には順位がついており、一番高い人のみが受給対象者となります。

- 第1順位:配偶者、子

- 第2順位:父母

- 第3順位:孫

- 第4順位:祖父母

ただし、夫、父母、祖父母は、55歳以上であること(年金受け取りは60歳から)、子や孫は高校生以下であること(障害等級1・2級の場合は20歳未満)が必要です。妻は何歳でも対象です。

遺族厚生年金の年金額

年金額は、亡くなった時点で算出した老齢厚生年金の4分の3相当額です。ただし、計算に用いる被保険者期間が300月に満たない場合は、300月として計算します。

夫、父母、祖父母が受給する場合は、60歳以上からとなります。また、夫が死亡した場合、子のいない30歳未満の妻は、5年間の有期給付となります。

中高齢寡婦加算と経過的寡婦加算

厚生年金では、遺族厚生年金以外に、遺族への給付として、中高齢寡婦加算と経過的寡婦加算があります。

夫の死亡時に高校生以下の子がいない妻には、遺族基礎年金が支給されません。その救済として、遺族厚生年金の受給権がある妻には、40歳から65歳になるまで、年間58万5,700円が加算されます。これを、中高齢寡婦加算 といいます。

この妻が65歳になれば、中高齢寡婦加算はなくなりますが、同じタイミングで自分の老齢基礎年金が受給できるようになります。このとき、年金水準を維持するために、1956年4月1日以前に生まれた妻には、65歳以降は中高齢寡婦加算のかわりに 経過的寡婦加算 が遺族厚生年金に加算されます。

離婚時年金分割

第2号被保険者である会社員の夫と、第3号被保険者である専業主婦の妻がいたとしましょう。この夫婦が離婚したとき、妻の年金はどうなってしまうのでしょう。

離婚した場合は、二人の婚姻期間中の厚生年金を分割して、それぞれ自分の年金とすることができます。この分割方法には、合意分割と3号分割の2種類があります。

合意分割は、2007年4月1日以後の離婚が対象です。割合は2人の合意または裁判で決めます。

3号分割は、2008年5月1日以後の離婚が対象です。第3号の被保険者の請求によって、厚生年金を2分の1ずつ分割できます。

どちらを選ぶこともできますが、離婚した日の翌日から2年経過すると、請求できなくなります。

参考外部リンク

年金の受け取り方

老齢年金を受け取るには、裁定請求 (年金請求ともいう)の手続きが必要です。年金の支給は自動で始まるわけではありません。請求しないと年金は受け取れないので注意しましょう。一般的には、年金事務所などから裁定請求書・年金請求書が届くので、それに記入して送り返します。

年金は、偶数月の15日 に、2か月分が支給されます。障害年金、遺族年金も同様です。