社会保険

🦁

ここでは、社会保険のうち、健康保険、介護保険、労災保険、雇用保険の4つについてみていきます。

社会保険制度の概要

ライフプランを立てていても、人生には、そのプランが大きく崩れるようなできごとに遭遇してしまう リスク があります。

例えば、病気やケガ、失業などです。こうしたとき、急にお金が必要になれば、計画は大きく崩れてしまうでしょう。それどころか、日常生活を送ることも困難になるかもしれません。

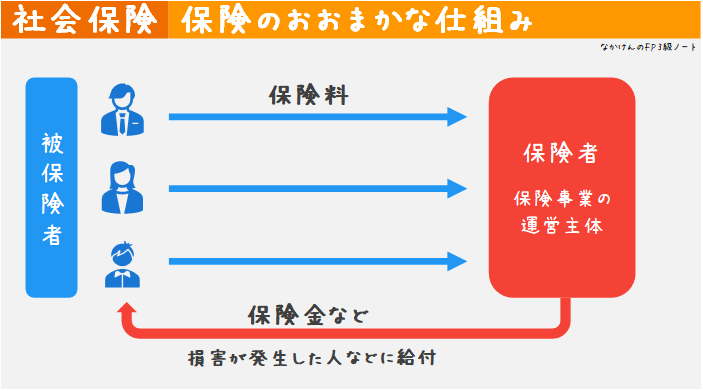

一般に、このようなリスクに備えるためのものとして、「保険」という仕組みがあります。あらかじめ、お金(保険料)を出しあって、損害が発生した人などに、必要なお金(保険金)やサービスを支給する仕組みです。

保険制度には、国などが運用する公的なものと、民間の保険会社が運用する私的なものがありますが、前者のような 公的な保険 を 社会保険 と呼びます。

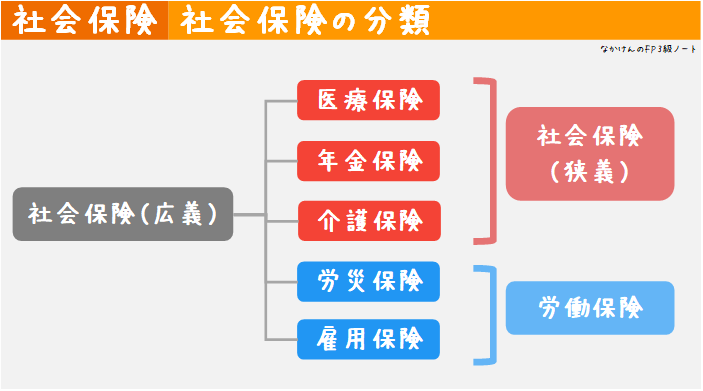

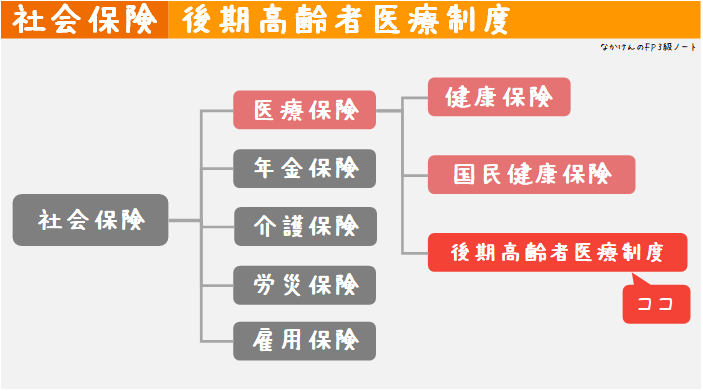

社会保険には、どのようなリスクをカバーするかによって、次の5つに分けることができます。

- 医療保険

- 病気やケガに備える保険

- 年金保険

- 年を取ったときや障害を負った時などに年金を受け取れる保険

- 介護保険

- 加齢に伴い介護が必要になった時の保険

- 労災保険

- 仕事上の病気やケガに備える保険

- 雇用保険

- 失業に備える保険

FP3級の試験では、それぞれの内容について、細かいところまで問われます。このページでは、年金保険以外を詳しく見ていきます。年金保険については、別のページで見ることにします。

広義の社会保険と狭義の社会保険

上で述べたように、社会保険は5つの保険を含んだものですが、労災保険と雇用保険を合わせて 労働保険 と呼ぶことがあります。また、残りの3つの保険を合わせて 狭義の社会保険 と呼ぶことがあります。これに関連し、5つの保険を合わせたものを 広義の社会保険 ということもあります。

人によっては、「社会保険」といえば、医療保険・年金保険・介護保険の3つをまとめた「狭義の社会保険」のことだという前提で話をしてくるケースもあるので注意しましょう。

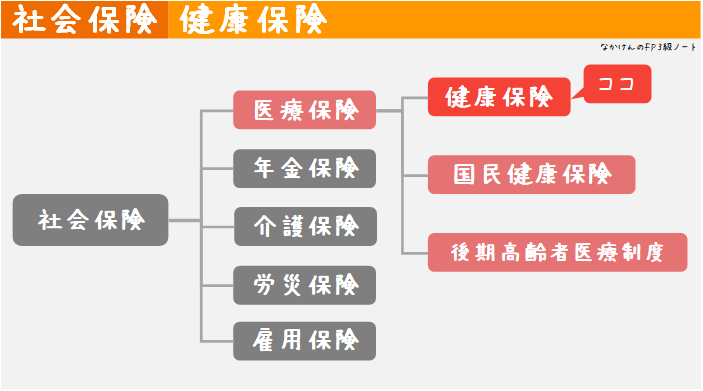

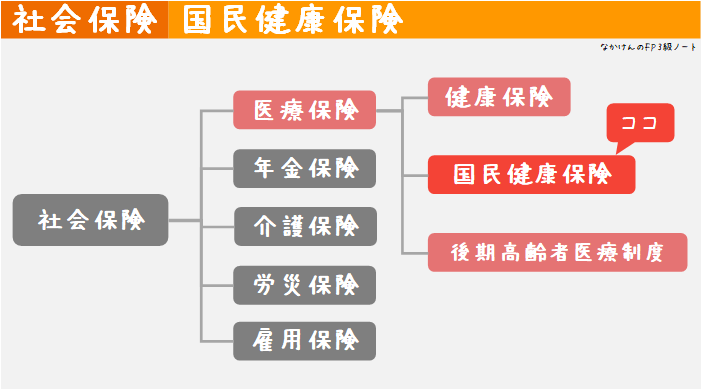

社会保険の種類を図にまとめると、次のようになります。

公的医療保険

海外のニュースなどを見ていると、「医療費が高額で払えない」といった話を聞くことがあります。しかし、日本ではそこまで医療費が高くなるケースは少ないです。これは 公的医療保険 のおかげです。

ここでは、医療保険について見ていきます。

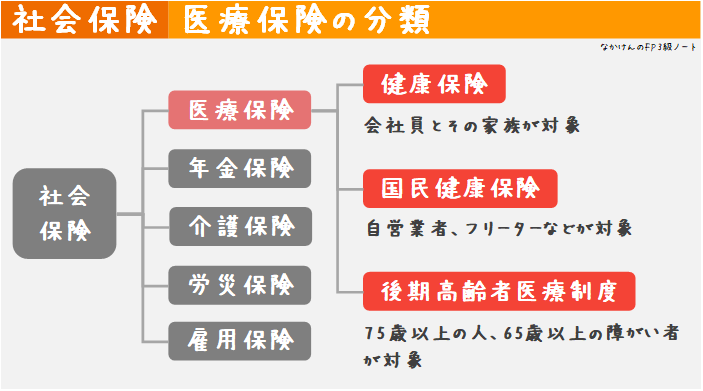

日本では、国民(正確には、国内に住所がある人)は全員なんらかの公的医療保険に入らなければいけません。この制度を 国民皆保険制度(こくみんかいほけんせいど)といいます。

以下のように、属性に応じて加入する保険が決まっています。

- 健康保険

- 会社員とその家族が対象

- 国民健康保険

- 自営業者やフリーターなどが対象

- 後期高齢者医療制度

- 75歳以上の人、または、65歳以上の障がい者が対象

他の公的医療保険

上で挙げた保険以外に、公務員などが対象の「共済組合」、海上で働く船員が対象の「船員保険」もありますが、構成員は少なく、FP3級の試験にもほとんど出ません。

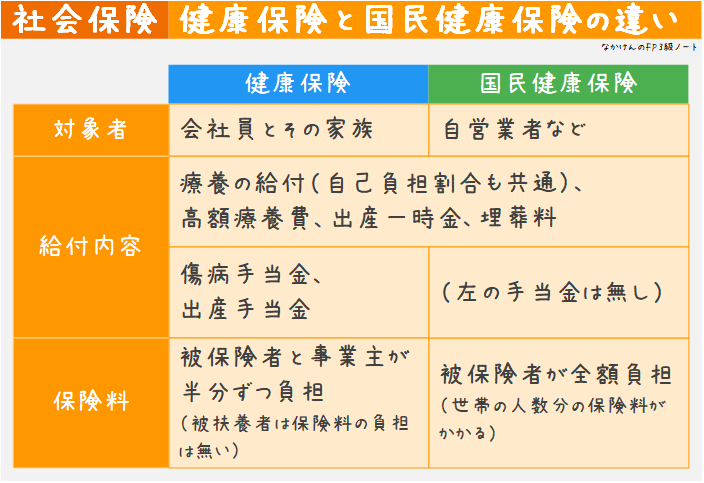

健康保険

健康保険 は、企業などで働く役員や従業員とその被扶養者(ひふようしゃ)に対し、業務外での病気やケガ、出産、死亡に対して保険金の給付を行う制度です。

業務上の病気やケガは?

健康保険は、業務外での病気やケガに対して保険金が給付されますが、業務上の病気やケガは 労災保険 でカバーされます。労災保険は後で出てきます。

健康保険の被保険者(特に、被扶養者となるための条件について)

健康保険の被保険者 は、企業などで働く役員や従業員(加入者本人)と、その 被扶養者 です。ただし、75歳未満(つまり、後期高齢者医療制度の対象者以外)でないといけません。

保険者と被保険者

保険料の受け取りや保険給付などを行う者のことを 保険者 といいます。保険事業の運営主体のことです。例えば、民間の保険であれば、保険者は保険会社のことです。

一方、保険の対象となる人を、被保険者 といいます。

正社員なら、当然、健康保険の加入対象です。派遣社員やパートの場合でも、1週間の所定労働時間や1カ月間の所定労働日数が、正社員の 4分の3 以上であれば、加入対象となります。

また、「4分の3以上」の条件を満たさない人でも、以下の条件をすべて満たす人は、健康保険の加入対象になります。

- 従業員が 501人以上の企業で働いている

- 月収が 88,000円以上ある

- 雇用期間が1年以上見込まれる

- 週の労働時間が 20時間以上ある

- 学生ではない

1つ目の条件にある「従業員の人数」は、「フルタイムの正社員数 + 週の労働時間がフルタイム勤務者の4分の3以上の従業員数」で数えます。なお、2021年時点では、「501人以上」となっていますが、2022年10月からは「101人以上」となり、2024年10月からは「51人以上」となります。徐々に、健康保険の適用範囲が広がります。

2つ目の条件にある「月収88,000円以上」とは、年収でいえば、約106万円以上です。

また、3つ目の条件「雇用期間が1年以上見込まれる」は、2022年10月からは「2ヵ月超見込まれる」に変更されます。

続いて、被扶養者 について、もう少し詳しく見ていきましょう。

扶養とは、本来、「生活できるように世話をすること」という意味です。なので、被扶養者をざっくり説明すると「保険料を支払ってる人に養われている人」となります。

健康保険ではもう少し厳密に決められており、被扶養者は以下の3つの項目すべてを満たす必要があります。

- 範囲

- 住居

- 収入

まず、被扶養者の範囲は、配偶者(内縁を含む)、父母・祖父母、子・孫、兄弟姉妹、そして、同居している三親等内の人などとなっています。

また、住居については、「日本に住んでいること」という条件があります(2020年4月からこの条件が加わりました)。ただし、学生が海外に留学をする場合など、例外もあります。

最後に、収入に関する条件です。具体的には、年収 が、次の2つの条件を両方満たしていないといけません。特に、1つ目の条件がネックになることが多いです。

- 130万円未満(60歳以上のものや障がい者の場合は 180万円未満)

- 同居している場合は、被保険者の年収の 2分の1未満 。別居している場合は、仕送り額未満。

これらをすべて満たしている人を、 被扶養者 といいます。

後で説明する内容も含めて、どの公的医療保険に入ることになるかをフローチャートにすると、次のようになります。

被扶養者には、保険料を納めなくてもいい という大きなメリットがあります。

例えば、夫が会社員、妻が専業主婦、子どもが1人いるという家族について考えてみましょう。この夫は、健康保険料を毎月払っています。払う額は、(年収などの条件が同じであれば)独身の人と同じ、一人分の額です。しかし、この妻や子どもが病気にかかっても、夫の健康保険でカバーされます。オトクですね。

しかし、この妻が働いていれば話は別です。収入を夫に頼っている場合は被扶養者になれるのですが、妻も働いて収入が十分にある場合は、妻側も健康保険料を払う必要があります。

130万の壁

被扶養者になるための条件に「年収130万円」とありますが、この条件はパートで働く場合にネックになることがあります。

例えば、妻がパートをしている場合、働く時間などによっては、収入が130万円以上になる可能性があります。すると、被扶養者の条件から外れてしまい、自分で保険料を納めなくてはいけなくなってしまいます。

130万円を少し超えるくらいの年収だと、保険料を納めた後の手取りはグッと減ります。そのため、130万円を超えないように働こうと考える人は多いです。(ただし、その分、健康保険の傷病手当金が支給されるようになったり、年金が増えたりするメリットもあります)

これが、世間でよく言われる 130万円の壁 です。

保険者

保険者(保険の運営主体)は、2種類あります。

まず、主に中小企業の会社員が加入する保険を運営している 全国健康保険協会 です。協会けんぽ という愛称がついています。

もう一方は、主に大企業の会社員が加入する保険を運営している 健康保険組合 です。こちらは、組合健保 という愛称がついています。

中小企業の会社員が対象のものと、大企業の会社員が対象のものがある、ということをおさえておきましょう。これから詳しく見ていきますが、両者で少し保険の内容が異なります。

保険料

毎月支払う保険料は、次のような計算式で決まります。

健康保険の保険料

健康保険の保険料 = 標準報酬月額・標準賞与額 × 保険料率

この標準報酬月額・標準賞与額は、それぞれ、毎月の給与とボーナスを基準として決まります。保険料率は、協会けんぽの場合は都道府県ごとに決まっています。組合健保の場合は、組合ごとに決まっています。

なお、保険料は、会社が半分負担し、被保険者が半分負担します。このことを 労使折半(ろうしせっぱん) といいます。

協会けんぽの場合、都道府県ごとに保険料率は公開されていて(参考:協会けんぽ 保険料率)、全国平均では約10%です。労使折半により、被保険者の負担分は、約5%となります。

保険料は給与から天引きされるため、保険料の払い漏れは発生しません。

40歳以上65歳未満の人は、介護保険料も合わせて払う

40歳以上65歳未満の人は、健康保険料と介護保険料(介護保険は、後で出てきます)を合わせて支払うことになります。どちらも、給与から天引きされます。

主な給付内容

給付内容は、主に次の6つがあります。概要を述べた後、あとで詳細な内容を述べていきます。

- 療養の給付

- 病気やケガをしたとき、医療費が給付される(窓口での負担は3割以下)

- 高額療養費

- 医療費が高額になった場合、自己負担限度額を超えた分が給付される

- 傷病手当金

- 病気やケガのために休んだ時、給与の一部が支給される

- 出産育児一時金

- 子どもが生まれるたびに42万円支給される

- 出産手当金

- 出産のために休んだ時、給与の一部が給付される

- 埋葬料

- 死亡したときに一律5万円が支給される

以下、詳しく見ていきます。

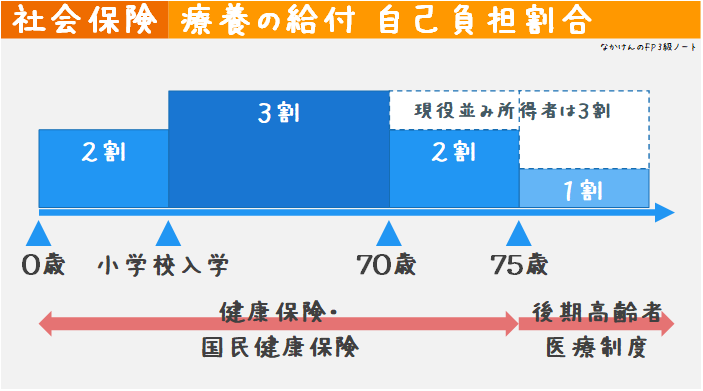

療養の給付

療養の給付(りょうようのきゅうふ) は、業務外 での 病気やケガに対する給付 のことです。医療費の一部を自己負担するだけで済みます。自己負担の割合は、年齢に応じて以下のようになっています。

- 小学校入学前の人

- 2割負担

- 小学生以上 69歳以下の人

- 3割負担

- 70歳以上 74歳以下の人

- 2割負担

- ただし、一定以上の所得がある人は3割負担

図にすると以下のようになります。なお、健康保険以外もまとめて書いています。

例えば、69歳以下の大人がケガで病院に行って、治療費が1万円かかったとしましょう。このとき、実際に支払う金額は3000円だけ、となります。

会計時に支払うのは、負担額だけです。上の例であれば、「1万円払って後で7000円返ってくる」のではなく、「3000円請求されて、3000円払う」こととなります。

参考外部リンク

高額療養費

療養の給付によって負担が減るのは助かりますが、治療費自体がすごく高い場合は、負担額も大きくなってしまいます。

例えば、大手術・入院をして100万円かかったとしましょう。このとき、負担が減るとはいっても、30万円を払うことになります。大変ですね。

このようなときに助かるのが、次に説明する 高額療養費 です。

高額療養費 の制度とは、ある月の自己負担額が一定基準を超えた場合に、その超えた金額が支給される制度のことです。

高額療養費の給付には、細かな条件がついています。

- 同じ傷病で診療を受けていること

- 自己負担額は、外来と入院で別々に計算すること

- 自己負担額に、入院時の食事代や差額ベッド代などは入れないこと

差額ベッド代

入院をするときには、1つの部屋にベッドが6つほどある大部屋を使うのが普通です。しかし、個室や少人数用の、広くて設備のいい快適な部屋を使うこともできます。

こうした特別な部屋を自分の意志で使いたい場合は、別料金を払う必要があります。この料金のことを、一般に、差額ベッド代 と呼びます。

これは、自分の都合なので、高額療養費の対象外です。

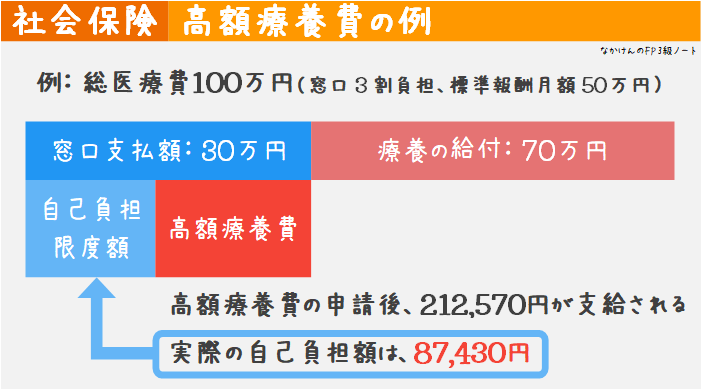

自己負担限度額は、標準報酬月額に応じて決まっています。計算例を見てみましょう。FP3級の試験でも、計算式が与えられたうえで出題されることがあります。

高額療養費

会社員のAさんが2021年X月に入院した。この月の医療費の自己負担分は30万円(総医療費100万円)だった。高額療養費として支給される金額はいくらか。なお、Aさんの標準報酬月額は、50万円とする。

<医療費の自己負担限度額(1か月当たり)>

標準報酬月額 28万円 ~ 50万円の場合

80,100 + (総医療費 - 267,000) x 1%

Answer

総医療費は 100万円なので、式を利用して自己負担限度額を計算すると

80,100 + (1,000,000 - 267,000) x 1% = 87,430 円

となります。自己負担をした30万円のうち、この限度額を超えている部分が返ってくるので、

300,000 - 87,430 = 212,570 円

が答えとなります。

高額療養費は一度自分で建て替えることになります。これは、上の計算例からもわかる通り、高額療養費の計算には、総医療費や収入などの情報が必要だからです。

高額療養費を払い戻してもらうためには、自分で保険者(協会けんぽや組合健保)に申請する必要があります。高額療養費は勝手に返ってくるわけではない ので注意しましょう。

参考外部リンク

また、事前に医療費が高額になることがわかっている場合には、限度額適用認定証 を事前に申請して取得しておく方法もあります。医療機関の窓口で限度額適用認定証を提示すると、医療費の支払いを、自己負担限度額までにすることができます。

参考外部リンク

傷病手当金

同じ病気やケガで被保険者が働けずに、連続して3日以上休んだとき、給料が支給されない場合に支給されるのが 傷病手当金(しょうびょうてあてきん) です。

標準報酬日額(直前12ヶ月の平均月給を30日で割った額)の 3分の2 が、休業4日目から 支給されます。支給期間は最長で、支給開始日から1年6か月 です。

「連続して3日以上休む」という条件がある点に注意しましょう。連続する3日がないと、支給対象にはなりません。

参考外部リンク

出産育児一時金

被保険者またはその配偶者が出産したときに支給されるのが、出産育児一時金 です。

産科医療補償制度に加入する病院で出産した場合は1児につき 42万円、それ以外の病院で出産した場合は 40万4000円 が支給されます。1回ではなく1児につきなので、双子なら2倍の金額が支給されます。

産科医療補償制度とは?

産科医療補償制度 とは、お産のときの何らかの理由によって重度脳性麻痺(まひ)になった赤ちゃんととその家族の経済的負担を補償することなどを目的とした制度です。ほとんどの産科機関がこの制度に加入していますが、すべてではありません。

くわしくは、産科医療補償制度をご覧ください。

原則として病院に直接支払われるので、窓口では不足分を負担することになります。

参考外部リンク

出産手当金

被保険者本人が出産のために会社を休み、給与が支払われなくなる場合に支給されるのが、出産手当金 です。夫が休んでも支給されません。

出産日以前の42日間、出産日の翌日以後56日間、合計98日の範囲内で、会社を休んで給与の支払いがなかった期間が支給対象です。出産が出産予定日より遅れた場合は、その遅れた期間についても支給対象となります。

1日あたりの支給額は、標準報酬日額の 3分の2 です。

参考外部リンク

埋葬料

被保険者やその被扶養者が死亡した場合、一律 5万円 の 埋葬料 が家族に支給されます。

参考外部リンク

国民健康保険

公的医療保険の2つ目は、国民健康保険です。略して「国保」(こくほ)ともいいます。

名前が似ていますが、健康保険とは別物です。

国民健康保険は、主に 自営業者やその家族、定年退職者、無職の人など を対象とした公的医療保険です。

なお、健康保険のような被扶養者という概念はありません。

保険者

国民健康保険の保険者は、市区町村と国民健康保険組合の2種類があります。

国民健康保険組合 とは、同業者で組織される法人で、業種によって加入できる保険組合が制限されています。

例えば、開業医であれば、医者たちが加入できる医師国民健康保険組合に入ることができます。一方、医師や看護師ではない人は、医師国民健康保険組合には加入できません。

国民健康保険組合があるかどうかは業種によります。該当する組合がない場合は、市区町村が運営している国民健康保険に加入することになります。

保険料

市区町村が運営している国民健康保険の場合は、市区町村によって保険料が決まっています。前年の所得や家族構成などを基準に決められます。健康保険とは異なり、扶養家族という概念はないので、家族一人一人の保険料の支払いが必要 です。世帯主がまとめて世帯全体の保険料を支払います。

国民健康保険組合の場合、保険料の決め方はバラバラで、前年の所得などを基準にして決める組合もあれば、全員同じ金額の組合もあります。

給付内容

健康保険とは異なり、業務上の病気やケガも給付の対象となります。

療養の給付の自己負担割合や、高額療養費などは健康保険と同様です。出産育児一時金、埋葬料もあります。

ただし、傷病手当金や出産手当金はありません。

健康保険と国民健康保険の違いをまとめると、次のようになります。

後期高齢者医療制度

公的医療保険の最後は、後期高齢者医療制度です。

75歳になると、それまで加入していた健康保険や国民健康保険から脱退し、後期高齢者医療制度の被保険者になります。

被保険者

75歳以上の人全員が被保険者です。また、65歳以上の障害認定者も被保険者です。

それ以外の人は、被保険者にはなりません。被扶養者という概念もありません。

保険者

保険者は、後期高齢者医療広域連合です。都道府県の区域ごとに、すべての市区町村が加入しています。

保険料

保険料率は、高齢者医療広域連合の条例で定めます。保険料は、通常、年金から天引きされます。

自己負担割合

自己負担の割合は1割ですが、現役並み所得者の場合は3割となります。

属性が変わったときの公的医療保険

ここでは、途中で属性が変わったときに、公的医療保険がどのように変わるかを見ていきます。全員が公的医療保険に入る必要があるので、どこにも入らない、という選択肢はありません。

離職により健康保険から脱退するとき

今まで会社員で働いていた人が、離職したとしましょう。

もし、離職してすぐに別の会社に転職する場合は、新しい会社で健康保険に入ることになります。

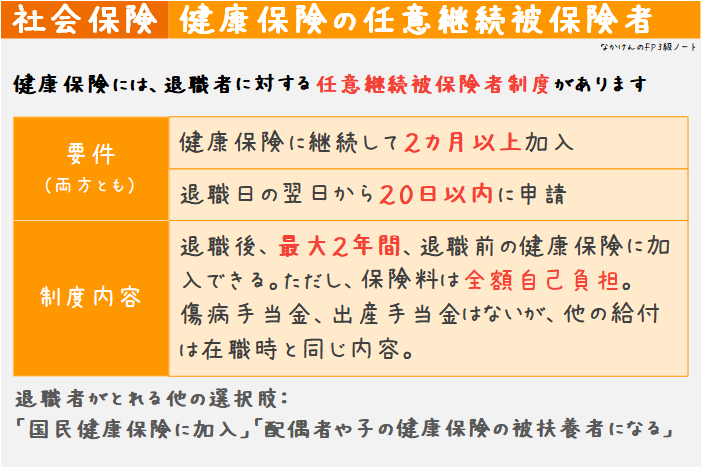

一方、離職して再就職しなかった場合(会社を辞めてしばらく就職しない場合、起業した場合、定年退職した場合など)には、次の3つの選択肢があります。

- 健康保険の 任意継続被保険者 となる

- 国民健康保険に加入する

- 配偶者や子の健康保険の被扶養者となる

2つ目や3つ目は今までの説明からもわかると思いますが、1つ目の 任意継続被保険者 は、説明が必要でしょう。

離職しても、今までの会社の健康保険を継続できる制度があります。これを 任意継続被保険者 といいます。

配偶者などの健康保険の被扶養者になれる場合は、被扶養者になったほうがいいでしょう。被扶養者になれない場合、国民健康保険に入ることもできますが、今までの年収によっては、健康保険料が高くなる可能性があります。一方、任意継続被保険者 であれば、それほど高くならないかもしれません。どちらが高くなるかは年収などによりますが、安い方を選ぶことができます。

ただ、任意継続被保険者 については、次のような条件があります。

- 被保険者期間が継続して 2カ月以上 あること

- 退職日の翌日(資格喪失日)から 20日以内に 加入申請すること

- 加入できる期間は最長で 2年間

- 保険料は全額自己負担

加入申請が間に合わなければ、任意継続被保険者にはなれず、国民健康保険に入るしかありません。また、任意継続被保険者になっても、2年たったら脱退しなければいけません。

会社員だった時、保険料は労使折半(会社と加入者が半分ずつ出す)でしたが、任意継続被保険者の場合、保険料は全額自己負担です。つまり、ざっくりいうと、それまでの倍の保険料を払うことになります。ただ、負担が倍になっても、国民健康保険のほうが高いケースはあります。

給付内容には、傷病手当金や出産手当金はありませんが、それ以外は健康保険と同様です。

自分や世帯主が75歳になったとき

健康保険や国民健康保険に加入していた人が75歳になったときは、今加入している保険から脱退し、後期高齢者医療制度に加入しなければいけません。

次に、健康保険の被保険者が75歳になったとき、家族がどうなるかを考えます。

例えば、ある夫婦がいて、夫が健康保険に加入していて、妻が被扶養者として加入していたとしましょう。この夫が75歳になると、健康保険からは脱退して後期高齢者医療制度に加入することになります。このとき、妻である被扶養者も健康保険から脱退することになります。被扶養者だけ健康保険に残ることはできません。

また、後期高齢者医療制度には、被扶養者の制度はありません。そのため、この例に出てきた妻のように「被扶養者として健康保険に入っていた人」は、被保険者が健康保険から脱退したときには、次のような選択をすることになります。

- 子などの健康保険に被扶養者として加入する

- 国民健康保険に加入する

国民健康保険に加入する場合は、今後は自分で保険料を払うことになります。

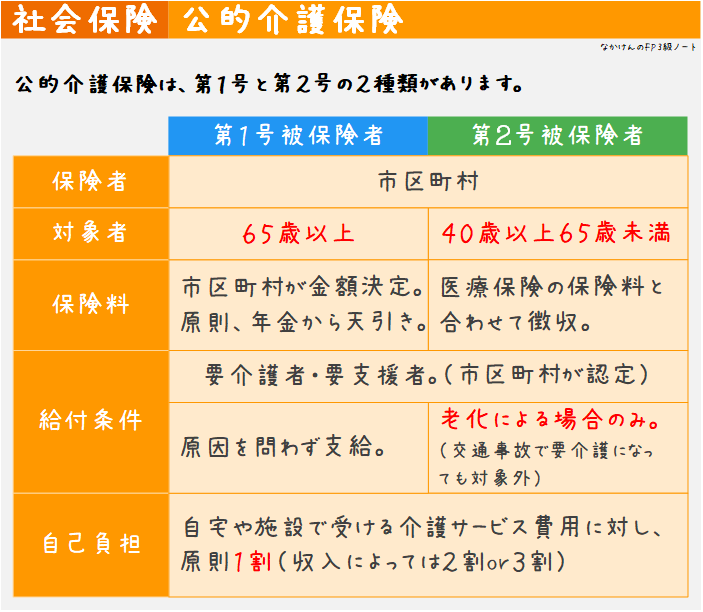

公的介護保険

社会保険で2つ目に取り上げるのは、介護保険です。

介護保険 は、介護が必要になったと認定された人に対して、給付を行う保険 です。保険者は市区町村です。

参考外部リンク

被保険者の区分と内容

被保険者は40歳以上の人全員です。なので、39歳以下の人は保険料を払う必要はありません。

被保険者は、次の2つに分かれます。

- 第1号被保険者

- 65歳以上の人

- 第2号被保険者

- 40歳以上65歳未満の人

65歳以上の第1号被保険者の場合、市区町村が保険料を徴収します。普通は、年金から天引きされます。

40歳以上65歳未満の第2号被保険者の場合、医療保険者が医療保険料に上乗せして保険料を徴収します。健康保険の場合は、労使折半で会社が半分負担します。国民健康保険の場合は、全額自己負担です。

給付

自宅や施設で受ける介護サービス費用に対し、大部分が給付されます。介護費用の自己負担は、原則1割です。ただし、一定以上の所得者は、2割や3割になります。また、自宅をバリアフリーに改修する費用も給付対象となります。

給付を受けるには、市区町村に申請して、要介護認定される必要があります。介護度にあった給付を利用できます。

第2号被保険者の場合、介護保険の給付が支給されるのは、要介護になった理由が「老化に起因する疫病」のときだけです。第2号被保険者の場合、事故により要介護になっても、介護保険の給付を受けることはできません。

労災保険

社会保険で3つ目に取り上げるのは、労災保険です。略して、労災(ろうさい)といい、正式には、労働者災害補償保険 といいます。

労災保険 とは、労働者の 業務上・通勤中 の病気やケガ、障害、死亡などに対して保険給付を行う制度です。

保険者は政府で、窓口は労働基準監督署です。

参考外部リンク

被保険者

労災保険の被保険者は、労働者です。

労災保険における労働者とは、「職業の種類を問わず、事業に使用される者で、賃金を支払われる者」をいいます。アルバイトやパートなど、雇用形態や労働時間によらずに被保険者となります。外国人も対象です。

ただし、経営者や個人事業主は、原則、対象外です。

保険料

保険料は、全額事業主負担です。保険料率は、業種によって異なります。

特別加入制度

労災に加入できるのは、原則、労働者だけですが、条件を満たせば加入できる 特別加入制度 があります。

加入できるのは

- 中小企業の事業主

- 個人タクシー

- 大工などの一人親方

- 農業従事者

- 海外派遣者

などです。

外部リンク

給付内容

業務災害と通勤災害

仕事が原因となった病気やケガ、障害、死亡のことを 業務災害 といいます。業務命令による出張であれば、出張中の事故も業務災害の対象となります。

自宅と会社の間を往復する通勤途中で発生した病気やケガ、障害、死亡のことを 通勤災害 といいます。寄り道は対象外ですが、日用品の購入など、日常生活に必要なやむを得ない理由による寄り道なら通勤災害と認められます。

労災保険は、この業務災害と通勤災害が対象 となります。

定期代をちょろまかして自転車通勤していた場合は労災対象?

やってはいけないことですが、会社から交通費として定期代を受け取っておきながら、定期券を買わずに自転車で通勤していたとしましょう。このとき、自転車通勤の途中で事故を起こした場合、労災保険の対象となるでしょうか。

労災保険においては、家と会社を合理的な方法で移動していればよいので、一般的には労災保険の対象となると考えられます。

ただし、同時に、通勤手当を不正に申請していることが会社にバレてしまいます。このとき、解雇されたり、会社から金銭の返還を求められたり、詐欺罪や横領罪で訴えられる可能性があります。

通勤手段として自転車を使いたい場合は、そのように会社に申請するようにしましょう。

休業補償給付

ここからは労災保険の主な給付内容を見ていきます。

業務災害や通勤災害により会社を休み、賃金が支払われなくなった場合、労災保険では 休業補償給付 が支給されます。

休業補償給付は、原則として給付基礎日額(給料の平均額)の60%相当額が、会社を休み賃金が支払われなくなった日の4日目から支給されます。

療養補償給付

業務災害や通勤災害による治療を労災病院などで受けたとき、労災保険では 療養補償給付 が支給されます。

治療費は、病気やケガが治るまで 全額 が労災保険から支払われます。自己負担はありません。

障害補償給付

業務上の事故などで障害が残った場合、労災保険では 障害補償給付 が支給されます。

障害の程度によって支給額は異なります。

傷病補償年金

療養をはじめてから 1年6か月 を経過しても、一定の傷病が残っている場合に支給されます。

傷病の内容によって金額は異なります。

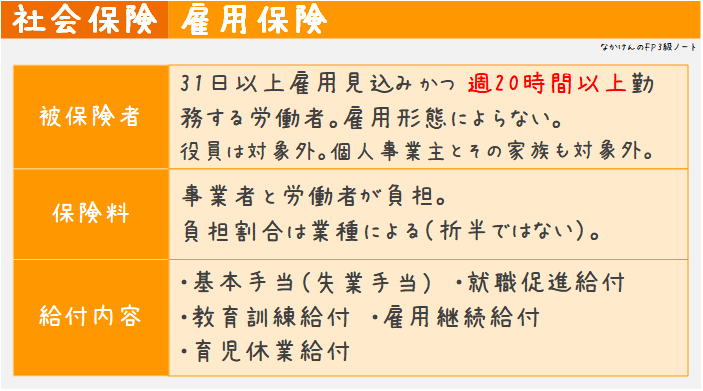

雇用保険

社会保険で4つ目に取り上げるのは、雇用保険です。

雇用保険は、労働者が失業した場合に給付を行ったり、再就職の支援給付などを行う保険です。

保険者は政府で、窓口はハローワーク(職業安定所)です。

参考外部リンク

被保険者

被保険者は、雇用形態によらず、31日以上の雇用の見込みがあり、1週間の所定労働時間が20時間以上あるすべての労働者が、対象となります。

ただし、法人の役員は対象外です。個人事業主とその家族も対象外です。

保険料

保険料は、事業主と労働者の両方が負担します。負担の割合は、業種によって異なります。折半ではありません。

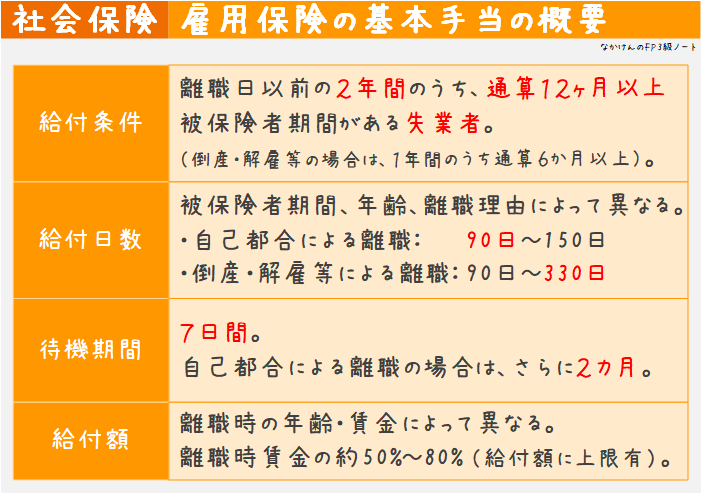

基本手当(失業手当)

離職の日以前の2年間のうち、通算12カ月以上の被保険者期間のあるものが失業した場合に、離職前6か月の平均賃金日額の約5~8割が 基本手当(一般には「失業手当」ともいう)として支給されます。ただし、基本手当には上限が定められています。

通算12カ月以上とは?

「通算12カ月以上」とは、途中で空白期間があってもよい、ということです。

例えば、「半年働いて離職、半年後に就職したけどまた半年後に離職」というケースを考えましょう。このとき、2回目の離職時では、「過去2年間で、通算12ヶ月」働いていることになります。そのため、2回目の離職時点では、失業手当の支給対象となります。

また、基本手当を受けるには、ハローワークに求職票などを提出する必要があります。その後、7日間の待機期間があり(自己都合退職の場合は、さらに2か月、または、3か月)、2~3週間後に失業の認定日が設定され、基本手当が振り込まれる、というのが一般的です。

給付される日数は、退職の理由、年齢、被保険者であった期間に応じて変わります。最短では90日、最長でも330日です。

基本手当は、求職中で失業中の人のためのもの

基本手当(失業手当)は、基本的に、求職中の人を対象としているため、ハローワークで求職票を提出する必要があります。この結果、再就職できれば、もちろん手当はなくなります。

また、起業をした場合も、(収入のあるなしに関わらず)基本手当はなくなります。かわりに、就職促進給付として、再就職手当がもらえます。

教育訓練給付

教育訓練給付 とは、所定の要件を満たす雇用保険の被保険者が、厚生労働大臣の指定する教育訓練を受講して修了した場合に、かかった費用の一部が支給される制度 です。

条件を満たしていれば、在職者でも離職者でも、給付を受けることができます。

教育訓練給付は、いくつかの種類があります。

一般教育訓練給付 は、働く人の主体的な能力開発の取り組みを支援し、雇用の安定と再就職の促進を目的とする制度です。雇用保険の被保険者期間が 3年以上(初受講の場合は1年以上)など、一定の要件を満たした人が受けられます。

一般教育訓練給付の給付額は、教育訓練経費の 20%(上限10万円) です。

特定一般教育訓練給付 は、速やかな再就職や早期のキャリア形成のための教育訓練を受講する場合に費用の一部を給付する制度です。厚生労働大臣が指定する、税理士や社会保険労務士の資格取得などの講座が対象です。

特定一般教育訓練給付の給付額は、教育訓練経費の 40%(上限20万円) です。

「受講して修了した場合」

上の説明でも書いていますが、給付されるのは「受講して修了した場合」です。申し込んだけど受講してないとか、受講していたけど途中で辞めてしまった、などの場合は、給付されないので注意しましょう。

雇用継続給付

雇用継続給付とは、職業生活の円滑な継続を援助・促進することを目的とした給付制度です。高年齢雇用継続給付、介護休業給付 があります。

高年齢雇用継続給付

高年齢雇用継続給付 は、60歳以上65歳未満の人が賃金が低下した状態で働き続ける場合に支給される制度です。

以下の条件をすべて満たす必要があります。

- 被保険者期間が5年以上

- 60歳時点の賃金と比べ、今の賃金が75%未満

支給期間は60歳以上65歳未満の間で、支給額は各月の賃金の15%が上限です。

介護休業給付

介護休業給付とは、家族の介護のために仕事を休んだ場合に支給される制度です。

以下の条件をすべて満たす必要があります。

- 雇用保険の被保険者である

- 家族の常時介護のため2週間以上の休業をする

- 介護休業終了後に離職予定ではない

- 過去2年間で、11日以上働いた月が12ヵ月以上ある

- 入社間もない場合、休みがちだった場合は対象外です

- 介護期間中、各月の働いた日が10日以下

- 11日以上は休業ではないと判断されます

- 給与の80%未満しか払われていない

- 80%以上の場合、支給はありません

支給期間は、対象家族1人につき93日です。3回以内の期間に分割してとることができます。支給額は、休業前の給与の最大67%です。

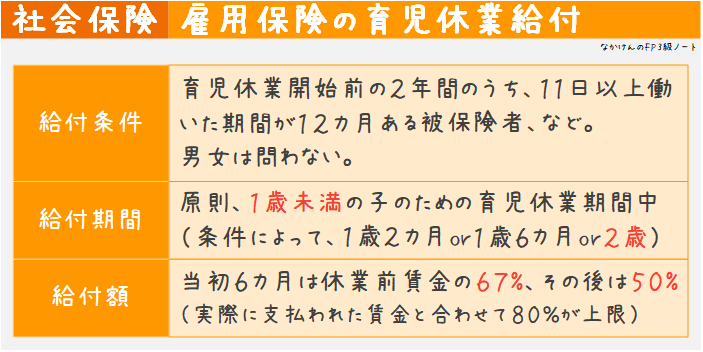

育児休業給付

育児休業給付 は、育児休業をとったときに給料が休業前の80%未満になった場合に支給される制度 です。80%以上の賃金が払われている場合は給付はありません。

育児休業給付の受給資格は、育児休業を開始する日の前2年間の間に、賃金支払基礎日数(基本給の支払の対象となっている日数)が11日以上の月が12カ月以上あることです。

支給期間は、原則、子どもが 1歳未満 の期間です。

ただし、父母ともに育児休業をとる パパママ育休プラス制度 を利用すると、「子どもが 1歳2カ月未満 の期間中の最大1年間」となります。また、保育所が見つからないなどの場合には、支給期間は 「子どもが 2歳未満 の期間」まで延長することができます。

支給額は、開始当初6か月は休業前の賃金の 67% で、その後の支給期間は 50% です。ただし、実際に支払われた賃金と合わせた額が休業前の80%を超える場合は、超えた部分が減額されます。

問題を解いてみましょう

ここまでの内容を踏まえて、問題を解いてみましょう。〇か×かを答える問題と、3つの選択肢から選ぶ問題があります。

例題

国民健康保険の被保険者は、原則として、75歳に達した時にその資格を喪失し、後期高齢者医療制度の被保険者となる。

Answer

〇

75歳になると、後期高齢者医療制度の被保険者となります。

例題

健康保険の被保険者が、同一月に同一の医療機関等で支払った一部負担金等の額が所定の限度額を超えた場合、その超えた部分の額は、所定の手続により高額療養費として支給される。

Answer

〇

自己負担限度額を超えた場合、超えた部分が高額療養費として支給されます。

例題

全国健康保険協会管掌健康保険の被保険者に支給される傷病手当金の額は、1日につき、原則として、支給開始日の属する月以前12カ月間の各月の標準報酬月額の平均額を30で除した金額(標準報酬日額)の4分の3である。

Answer

×

傷病手当金の1日当たりの支給額は、標準報酬日額の3分の2です。

例題

全国健康保険協会管掌健康保険の被保険者に支給される傷病手当金の支給期間は、同一の疾病または負傷およびこれにより発した疾病に関して、その支給開始日から最長1年6ヵ月である。

Answer

〇

傷病手当金の支給期間は、支給開始日から最長1年6か月です。

例題

健康保険の任意継続被保険者となるためには、原則として、被保険者の資格を喪失した日から(???)以内に申出をしなければならない。

a: 14日

b: 20日

c: 60日

Answer

b

健康保険の任意継続被保険者となるには、被保険者の資格を喪失した日(会社員の場合は、退職した日の翌日)から20日以内に申出をしなければいけません。

例題

健康保険に任意継続被保険者として加入することができる期間は、最長で1年6ヵ月である。

Answer

×

健康保険に任意継続者保険者として加入できる期間は、最長で2年です。

例題

公的介護保険の第2号被保険者は、市町村または特別区の区域内に住所を有する(???)の医療保険加入者とされている。

a: 40歳以上65歳未満

b: 45歳以上60歳未満

c: 45歳以上65歳未満

Answer

a

公的介護保険の第2号被保険者は、40歳以上65歳未満です。

例題

公的介護保険による保険給付の対象となるサービスを受けた者は、原則として、かかった費用(食費、居住費等を除く)の3割を負担する。

Answer

×

公的介護保険の自己負担額は、原則 1割(一定以上の所得がある場合は、2割、または、3割)です。

例題

公的介護保険の第2号被保険者は、要介護状態または要支援状態となった原因を問わず、保険給付を受けることができる。

Answer

×

第2号被保険者の場合、介護保険の給付が支給されるのは、要介護になった理由が「老化に起因する疫病」のときだけです。

例題

労働者災害補償保険(労災保険)の保険料は、事業主が全額負担する。

Answer

〇

労災保険の保険料は事業主が全額負担します。労使折半ではありません。

例題

労働者災害補償保険(労災保険)の給付対象となる労働者は、適用事業所の正規雇用の社員のみであり、パートタイマー、アルバイトおよび日雇労働者は給付対象とならない。

Answer

×

労災保険における労働者とは、「職業の種類を問わず、事業に使用される者で、賃金を支払われる者」をいいます。アルバイトやパートタイマー等の雇用形態は関係ありません。

例題

雇用保険の基本手当を受給するためには、倒産、解雇および雇止めなどの場合を除き、原則として、離職の日以前の2年間に被保険者期間が通算して6ヵ月以上あることなどの要件を満たす必要がある。

Answer

×

雇用保険の基本手当を受給するためには、離職の日以前の2年間に被保険者期間が通算して12ヵ月以上あることなどの要件を満たす必要があります。6ヵ月ではありません。

例題

雇用保険の教育訓練給付金のうち、一般教育訓練給付金の額は教育訓練経費の20%相当額であるが、その額が10万円を超える場合の支給額は10万円となる。

Answer

〇

適切な文章です。

例題

雇用保険の高年齢雇用継続基本給付金は、原則として、算定基礎期間を満たす60歳以上65歳未満の被保険者が、60歳到達時点に比べて賃金が(???)未満に低下した状態で就労している場合に、被保険者に対して支給される。

a: 75%

b: 80%

c: 85%

Answer

a

「被保険者期間が5年以上であること」「60歳時点と比べて今の賃金が75%未満」であれば、60歳以上65歳未満の期間に高年齢雇用継続基本給付金が支給されます。

3割負担

公的医療保険の代表的な内容に「3割負担」があります。聞いたことがある人も多いでしょう。保険が適用できれば、総医療費の3割を払うだけでいい、という内容です。