ファイナンシャル・プランニングと関連法規

🤔

ここでは、ファイナンシャルプランナーが守るべき関連法規について見ていきます。FP3級の試験でもよく出題されます。

ファイナンシャル・プランニングと関連法規

近年、いたるところで、コンプライアンス(法令遵守)が重要視されています。ファイナンシャルプランニングを行う上でも、コンプライアンスを意識した行動が不可欠です。

ファイナンシャルプランナー自体を直接規制する法令はありません。しかし、職業柄、隣接する専門領域やそれにかかわる法令に注意する必要があります。

ファイナンシャルプランナーが知っておくべき知識は幅広く、資産運用、税金、法律など、さまざまな領域を含みます。しかし、中には、専門の資格がないと行えない業務もあります。他の専門家の独占業務を行ってしまうことがないよう、できることとできないことを正しく理解しておく必要があります。

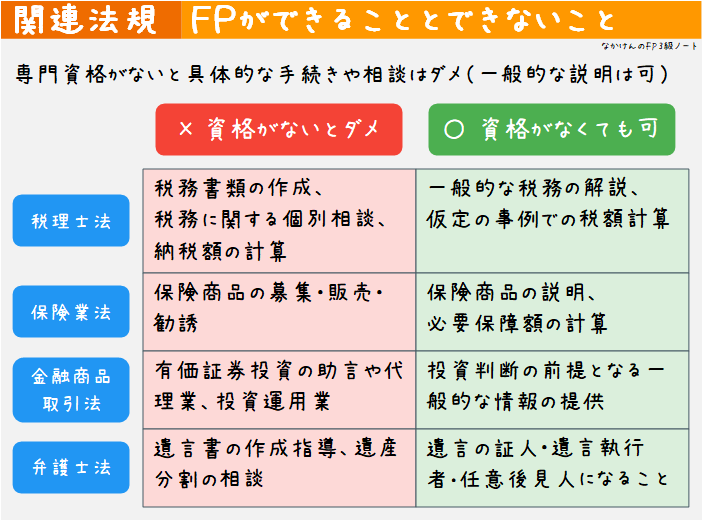

ざっくりまとめると、「一般的な説明はできるが、具体的な手続きや相談に応じることはできない」といえます。まずは、一覧でまとめたものを見てみましょう。

以下、FP3級の試験に出やすいものを中心に見ていきます。

FPと税理士法

ファイナンシャルプランニングを行うときには、税金に関する話をすることがあります。内容によっては、税を専門に扱う 税理士 の資格が必要になることもあります。

税理士の資格がない場合、顧客の確定申告書などの 税務書類の作成、納税額の計算、税務に関する個別相談 などを行うことはできません。

なお、税理士の資格がなくても、一般的な税務の解説や、仮定の事例について税額を計算することはできます。

FPと保険業法

ファイナンシャルプランニングを行うときには、保険に関する話をすることがあります。保険の販売などに関連する法令として保険業法があり、内容によっては 保険募集人 の資格が必要になることもあります。

保険募集人として登録されていない場合、保険商品の募集、販売、勧誘を行うことはできません。

なお、保険募集人の資格がなくても、保険商品の説明、必要保障額の計算は行えます。

保険募集人の登録

保険の販売は、保険募集人の資格を取るだけではできません。

生命保険を販売する場合、募集人として 内閣総理大臣の登録 を受けなければいけません。

損害保険の場合、代理店になるためには、内閣総理大臣の登録を受ける必要があります。代理店の役員・従業員として販売を行う場合は、内閣総理大臣に届出をしなければなりません。

FPと金融商品取引法

ファイナンシャルプランニングを行うときには、投資に関する話をすることがあります。金融商品の取引に関連する法令として金融商品取引法があり、内容によっては 金融商品取引業者 としての登録が必要になることもあります。

金融商品取引業者として 内閣総理大臣の登録 を行っていない場合、有価証券投資の助言や代理業、投資運用業などを行うことができません。

なお、投資判断の前提となる一般的な情報を知らせることはできます。

用語解説:「有価証券投資の助言」など

「有価証券投資」とは、株や債券などを売買することです。

「有価証券投資の助言」とは、投資助言業のことであり、「この株は将来上がりそう・下がりそう」とか「この投資信託を買いましょう」というようなアドバイスを、投資顧問契約を結んだうえで、有償で行うことです。

「投資運用業」とは、投資一任契約を締結し、金融商品の価値などの分析を行って、資金の運用を業として行うことです。ざっくりいえば、顧客から資金を預かって、顧客のかわりに運用を行うことです。

FPと弁護士法

ファイナンシャルプランニングを行うとき、法律に関する話をすることがあります。内容によっては、法律を専門に扱う 弁護士 の資格が必要になることもあります。

弁護士でない場合、遺言書や遺産分割などの相談に答えることはできません。具体的な法律相談、法律事務、法的手続きをおこなうことはできません。

一方、弁護士でなくても、遺言の証人、遺言執行者、顧客の任意後見人になることはできます。

用語解説:「遺言執行者」「任意後見人」

「遺言執行者」とは、遺言内容を実現するために必要な手続きを行う人のことです。

遺言内容にそって、不動産の名義を変更したり、預金口座の解約手続きなどを行います。たいていは、相続人のうちの1人が遺言執行者になります。しかし、相続争いが懸念されたり、遺産金額が高額な場合には、弁護士や行政書士など第三者の専門家が指定されることもあります。

「任意後見人」とは、将来、認知症などによって自分の判断能力が不十分になったときに、自分の代わりに財産管理や身の回りのことを支援してもらう人のことです。

元気で判断能力があるうちに任意後見人を誰にするか決めて、その人と公証役場で任意後見契約を結びます。どこまでの内容を支援してもらうかは、話し合いで自由に決めて、契約に含めることができます。

FPと社会保険労務士法

ファイナンシャルプランニングを行うときには、社会保険に関する話をすることがあります。社会保険に関連する法令として社会保険労務士法があり、内容によっては 社会保険労務士 (社労士)としての登録が必要になるものもあります。

社会保険労務士でない場合、裁定請求など、顧客の公的年金に関する具体的な手続きを行うことはできません。

用語解説:「裁定請求」

「裁定請求」とは、年金を受け取るための手続きのことです。

一方、社会保険労務士でなくても、一般的な公的年金の仕組みを説明したり、公的年金の受給見込み額を計算することはできます。

FPとそのほかの関連法規

ここまでに挙げた内容は、FP3級の試験によく出題されるものですが、他にもファイナンシャルプランナーが遵守すべき法律はあります。

職業倫理 で見た部分とも重なりますが、まずは、個人情報保護法です。個人情報とは、氏名や住所のような個人を特定できる情報のことです。また、他の情報と照合することで個人を特定できる情報も、個人情報となります。

個人情報を取り扱う場合は、利用目的を特定して公表・通知しなければならず、本人の承諾なしに個人情報を第三者に提供することは禁止 されています。

顧客の個人情報を受け取る場合は最小限にとどめ、厳重に管理するようにします。また、例えば第三者に例として話す場合には、本人の承諾をとるようにしましょう。

個人情報に関連して、マイナンバー法も重要です。マイナンバー法では、特別な場合を除き、他人のマイナンバーの提供を求めたり、収集・保管することは、本人の同意があっても禁止されています。

なので、例えば、マイナンバーが記載された書類のコピーを受け取るときには、マイナンバーの部分をマスキング処理する、といった対応を行わなければいけません。

ファイナンシャルプランナーに隣接する独占業務に関連する法律として、まだ述べていないものに、宅地建物取引業法 があります。宅地建物取引業の免許がない場合、不動産の売買や賃貸の媒介などを行うことは禁止されています。

問題を解いてみましょう

ここまでの内容を踏まえて、問題を解いてみましょう。〇か×か、答えましょう。

まずは、税理士法に関連する問題です。

例題

税理士資格を持たないファイナンシャルプランナーが、顧客から確定申告書の作成を依頼された場合、有償で行うことは禁止されているが、無償であれば行うことができる。

Answer

×

有償でも無償でも、税理士資格を持たない人が、顧客の確定申告書の作成を行うことはできません。

例題

税理士資格を持たないファイナンシャルプランナーが、顧客から税務に関する相談を受けたので、税理士に相談するよう助言した。

Answer

〇

正しい記述です。顧客のためになることでも、法律を犯すのはダメです。

続いて、保険業法に関連する問題です。

例題

保険業法上、生命保険の募集を行うには、内閣総理大臣の登録を受ける必要がある。

Answer

〇

正しい記述です。

例題

保険業法上、生命保険募集人の資格のないファイナンシャルプランナーが、顧客に対して生命保険の商品内容を説明することは禁止されている。

Answer

×

生命保険の商品内容を説明するだけであれば、生命保険募集人の資格は必要ありません。

次は、金融商品取引法に関する問題です。

例題

ファイナンシャルプランナーが顧客と投資顧問契約を締結し、その契約に基づいて投資助言・代理業を行うには、金融商品取引業者の登録を受ける必要がある。

Answer

〇

正しい記述です。

例題

金融商品取引業者の登録を受けていないファイナンシャルプランナーが、顧客に対して、NISA(少額投資非課税制度)の一般的な仕組みを説明することは禁止されている。

Answer

×

制度や商品内容に関する一般的な説明は、資格がなくても行うことができます。

例題

金融商品取引業者の登録を受けていないファイナンシャルプランナーが、新聞に掲載されていた経済指標の用語について顧客に説明することは、金融商品取引法に抵触しない。

Answer

〇

正しい記述です。一般的な経済指標の説明は、金融商品取引業者でなくても行うことができます。

最後は、弁護士法に関する問題です。

例題

弁護士資格を有しないファイナンシャルプランナーは、顧客の依頼であっても、公正証書遺言の作成時に証人になることはできない。

Answer

×

弁護士資格がなくても、遺言の証人になることができます。

例題

弁護士資格を有しないファイナンシャルプランナーは、将来の財産管理について顧客本人の求めに応じ、その顧客の任意後見受任者となることは、弁護士法に抵触しない。

Answer

〇

正しい記述です。弁護士資格がなくても、任意後見受任者(任意後見人)になることができます。

例題

弁護士資格を有しないファイナンシャルプランナーは、業として、報酬を得る目的により、顧客を代理して顧客の遺産分割調停手続きを行うことができない。

Answer

〇

正しい記述です。具体的な法的手続きを行うには、弁護士資格が必要です。