ライフプランニングの考え方・手法

🐳

ここでは、ライフプランニングで使うツールについて見ていきます。特に、係数に関する計算問題は、FP3級の試験でもよく出題されるので、よく学びましょう。

ライフプランニングで使用するツール

「10年後には住宅を買いたい」とか「老後はこういうことをして過ごしたい」といったライフプランを持っている人もいるでしょう。

しかし、ただライフプランを持っているだけでは、実現するのは難しいです。ライフプランを立てるときには、それにともなう資金についても考えておく必要があります。

ライフプランを作成するときには、ライフイベント表、キャッシュフロー表、個人バランスシート といったツールを使います。以下で、これらのツールについて説明します。

参考外部リンク

ライフイベント表

進学、就職、結婚、出産など、人生には、生活が大きく変わるできごとがあります。このことを、ライフイベント といいます。

ライフイベントが起こるときには、多額の資金が必要となることがあります。特に、住宅を購入するための 住宅資金、子どもの教育のための 教育資金、老後の生活費のための 老後資金 は、人生の3大資金と言われています。

ライフイベント表 は、家族のライフイベントを、年ごとの時系列で表したものです。「長男中学入学」「車購入」「住宅購入」などのイベントとともに、それに必要となる費用についても書き加えましょう。

キャッシュフロー表

ライフイベント表には、ライフイベントで必要となる費用を書きましたが、その費用をまかなえるかどうかはわかりません。そこで、キャッシュフロー表 を作成しましょう。

キャッシュフロー表とは、現在の収支状況や将来のライフイベントをもとにして、将来の収支状況や貯蓄残高 を予測したものです。

将来の収入と支出の内訳を記入し、年ごとの収支や貯蓄残高を予測すれば、より具体的にライフプランを考えることができます。

収支

収支 とは、収入と支出のことです。キャッシュフロー表にある「年間収支」には、収入から支出を引いた額を記入します。

なお、キャッシュフロー表を作成する際に重要なことが2つあります。

1つ目は、キャッシュフロー表に記入する金額は、将来価値を使うということです。例えば、今、100万円の資金があって 1% で運用しているとすると、1年後には 101万円、5年後には 100×1.015万円になっているので、これらの金額を記入します。

このような、将来価値に変換する計算は、後で詳しく紹介します。

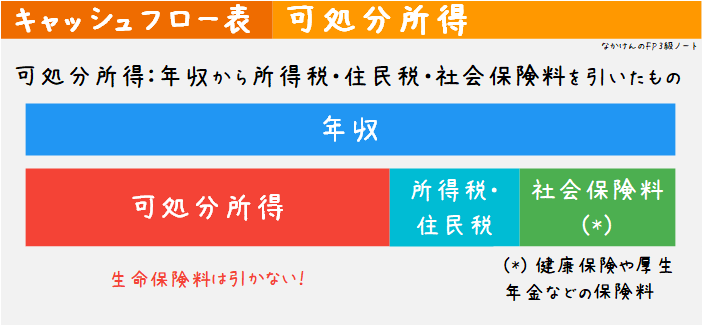

2つ目は、キャッシュフロー表に記入する収入は、可処分所得を使うということです。可処分所得とは、年収から所得税と住民税、そして、社会保険料を引いたもの です。年収を書き込むわけではないので注意しましょう。

可処分所得の計算式

可処分所得 = 年収 - (所得税 + 住民税 + 社会保険料)

これらの税金や社会保険料は、自分で見直すことのできない金額なので、あらかじめ収入にはカウントせずにプランを立てる必要があります。

社会保険料

社会保険料とは、健康保険、厚生年金保険などにかかる保険料のことです。公的な保険であり、全員加入しなければなりません。社会保険については、別のページで詳しく学びます。

可処分所得の計算で、生命保険料は引かない

可処分所得を計算する際、年収から引くものは、所得税、住民税、社会保険料であり、生命保険料は引きません。生命保険料は自分で見直すことのできる、コントロールできる金額だからです。

また、給与から天引きして行う貯蓄も、可処分所得を計算するときには年収から引きません。可処分所得は、いわゆる「手取り」や振込額とは違う概念です。

個人バランスシート

個人のバランスシート とは、ある時点での、資産と負債の状況を表したものです。

左側には資産をまとめます。預金、株、住宅、保険などを書き込みます。右側に負債をまとめます。住宅ローンや自動車者ローン、教育ローンなどを書き込みます。左側から右側を引いた金額は、純資産といいます。

資産・負債・純資産の関係

バランスシートにおいて、資産の合計金額は、負債と純資産の合計金額と必ず一致します。

ここで重要なのは、時価(その時点での価格)を記入する、という点です。例えば、株や住宅などは、購入金額ではなく、その時点での評価額を書きます。保険の場合は、解約返戻金(解約したときに返ってくる金額)を記入します。

また、負債のほうに書き込むローンの金額は、その時点で残っている金額を書きます。

複利係数

キャッシュフロー表を作成するときには、将来価値を計算する場面が出てきます。この複利の計算では、複利係数を利用することができます。

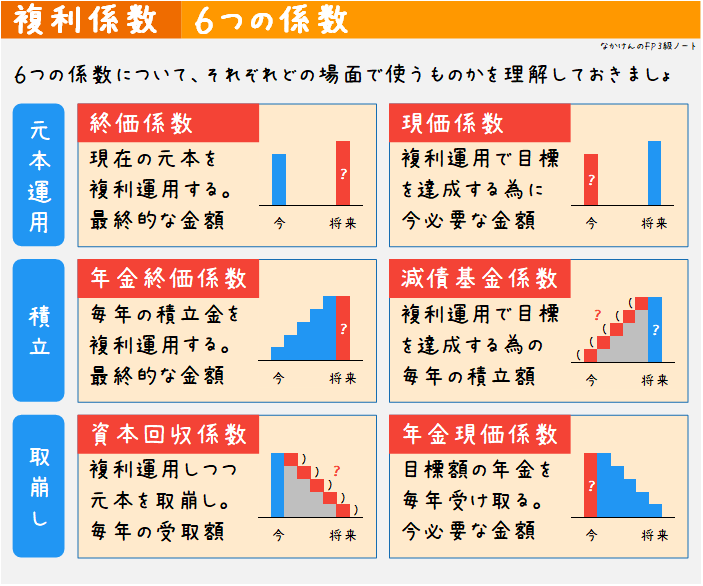

FP3級の試験でも、複利係数が与えられて計算する問題がよく出題されます。試験に出る複利係数は、以下の通り、全部で 6種類 あります。

係数の数値を覚える必要はありません。数値は、問題文に載っているからです。どの係数を使えば何が求められるかを把握しておきましょう。

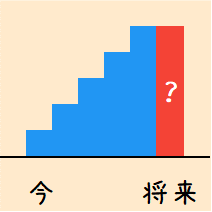

終価係数

終価係数 は、現在の元本を複利で運用すると、最終的にいくらになるか、を計算するときに使います。

例えば、年利率3.0%、期間5年の終価係数は、

1.159

です。なので、「100万円を年利3.0%の複利運用するとき、5年後にはいくらになっていますか?」と聞かれたら、

100万円 × 1.159 = 115.9万円

と求めることができます。

最終的な価値を求めるから終価係数、と考えれば覚えやすいですね。

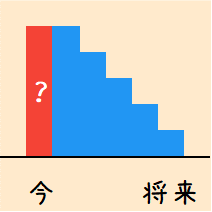

現価係数

現価係数 は、複利運用で目標金額を達成するには、現在いくら必要か、を計算するときに使います。

例えば、年利率2.0%、期間6年の現価係数は、

0.888

です。なので、「年利2.0%の複利運用で6年後に100万円にしたい場合、今いくら必要ですか?」と聞かれたら、

100万円 × 0.888 = 88.8万円

と求めることができます。

現在の価値を求めるから現価係数、と考えれば覚えやすいですね。

年金終価係数

年金終価係数 は、毎年の積立金を複利運用すると、最終的にいくらになるか、を計算するときに使います。

例えば、年利率2.0%、期間10年の年金終価係数は、

10.950

です。なので、「年利2.0%で複利運用しながら毎年100万円積み立てると、10年後にはいくらになっていますか?」と聞かれたら、

100万円 × 10.950 = 1095万円

と求めることができます。

受け取った年金を毎年積み立てたときの最終的な価格、というように覚えましょう。

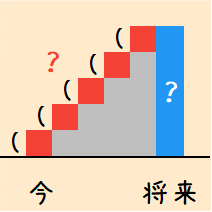

減債基金係数

減債基金係数 は、複利運用で目標金額を達成するための、毎年の積立金額、を計算するときに使います。

例えば、年利率1.0%、期間5年の減債基金係数は、

0.196

です。なので、「年利1.0%で複利運用しながら5年後に100万円貯める場合、毎年いくら積み立てればよいか?」と聞かれたら、

100万円 × 0.196 = 19.6万円

と求めることができます。

これは、名前から内容が推測しにくいですね。

減債とは、債務を減らすこと(ざっくりいえば、借金を減らすこと)であり、減債基金とは、債券の償還に必要な資金を積み立てるための基金のことです。債券の発行者は、償還日にお金を返さなくてはいけません。国や地方自治体は、債券を発行した後、将来の償還に備えて、この減債基金に積み立てを行います。(国債の場合は、国債整理基金という別名がついていますが、減債基金と同じ仕組みです)

償還時に払う金額は決まっているので、その金額に到達するのにいくら積立額が必要かを計算したいですね。そこで使われるのが減債基金係数です。

こういう背景がわかれば、減債基金係数が、目標金額を達成するのに必要な積立額を計算するときに使うものだと関連付けやすいでしょう。

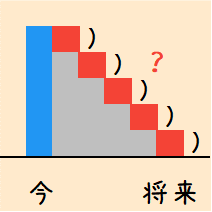

資本回収係数

資本回収係数 は、複利運用しながら元本を取り崩す際の、毎年の受取金額、を計算するときに使います。

例えば、年利率2.0%、期間10年の資本回収係数は、

0.111

です。なので、「100万円を年利2.0%で複利運用しながら、10年にわたって取り崩すとき、毎年いくら受け取れるか」と聞かれたら、

100万円 × 0.111 = 11.1万円

と求めることができます。

今ある資本(元手となる資金)を運用しながら回収していく、と覚えましょう。

資本回収係数は、住宅ローンの返済額の計算にも使える

上の例で、運用と借入を逆にしてみると

「100万円を年利2.0%で借りて、10年にわたって元利均等で返済するとき、毎年いくら返済するか」

となります。(元利均等返済とは、利息と元本の返済合計が、毎回同じ額になるような返し方のことを言います)

これは、銀行サイドから見ると、「100万円を年利2.0%で複利運用して、10年かけて取り崩している」と見ることができるので、先ほどの例と同じ金額になります。

つまり、資本回収係数は、住宅ローンの返済額の計算にも使うことができます。

年金現価係数

年金現価係数 は、目標額の年金を毎年受け取るには、現在いくら必要か、を計算するときに使います。

例えば、年利率1.0%、期間20年の年金現価係数は、

18.046

です。なので、「60歳から80歳までの20年間、年利1.0%で複利運用しながら、毎年100万円を受け取りたい場合、今いくら必要ですか」と聞かれたら、

100万円 × 18.046 = 1804.6万円

と求めることができます。

年金形式で資金を受け取るために必要な現在の価格、というように覚えましょう。

年金現価係数は、住宅ローンの借入可能額の計算にも使える

上の例で、運用と借入を逆にしてみると

「年利1.0%で20年のローンを組み、毎年100万円返済する場合、今いくら借りることができるか」

となります。

これは、銀行サイドから見ると、「年利1.0%で複利運用して、20年間、毎年100万円を受け取る」と見ることができるので、先ほどの例と同じ金額になります。

つまり、年金現価係数は、住宅ローンの借入可能額の計算にも使うことができます。

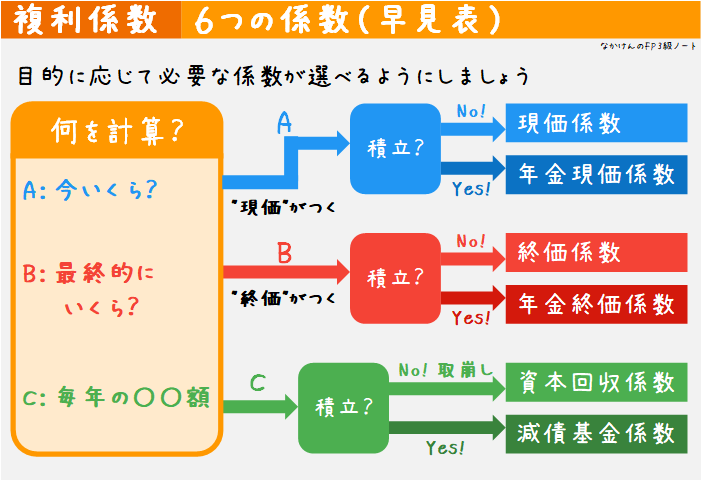

係数フローチャート(早見表)

何を計算するときにどの係数を使うか、フローチャートにしてみました。

- 「今いくら?」を計算する(現価 がつく)

- 積み立てない

- 現価係数 を使う

- 積み立てる

- 年金現価係数 を使う

- 積み立てない

- 「最終的にいくら?」を計算する(終価 がつく)

- 積み立てない

- 終価係数 を使う

- 積み立てる

- 年金終価係数 を使う

- 積み立てない

- 「毎年の〇〇額はいくら?」を計算する

- 取り崩す or 受け取る

- 資本回収係数 を使う

- 積み立てる

- 減債基金係数 を使う

- 取り崩す or 受け取る

問題を解いてみましょう

例題

現在保有している資金(元金)を一定の利率で複利運用しながら毎年一定金額を取り崩していくとき、毎年取り崩す金額は、資金(元金)に減債基金係数を掛けて求めることができる。

Answer

×

取り崩す金額を計算するには、元金に 資本回収係数 を掛けます。

減債基金係数 は、複利運用をしながら目標金額まで積み立てるときの、毎年の積立額を計算するときに使います。

例題

年利2.0%で毎年30万ずつ積立貯蓄をした場合、下記の<資料>の係数を使用して算出すると、20年後の合計金額は(???)となる。

<資料:年利2%、期間20年の各種係数>

- 終価係数:1.486

- 年金現価係数:16.351

- 年金終価係数:24.297

a: 4,905,300円

b: 7,289,100円

c: 8,916,000円

Answer

b

毎年一定金額を積み立てたときの最終金額を計算するには、年金終価係数を使います。

30万円 x 24.297 = 7,289,100円

となります。

ちなみに、30万円を20年間積み立てると、利息がなくても600万円になるので、a はそもそもありえません。

例題

元金2,000万円を年利1%で複利運用しながら、10年間にわたって毎年均等に取り崩して受け取る場合、下記の<資料>の係数を使用して算出すると、毎年の受取金額は(???)となる。

<資料:年利1%、期間10年の各種係数>

- 終価係数:1.105

- 減債基金係数:0.096

- 資本回収係数:0.106

a: 1,920,000円

b: 2,120,000円

c: 2,210,000円

Answer

b

毎年一定金額を取崩しながら受け取るときの受取額を計算するには、資本回収係数を使います。

2000万円 x 0.106 = 2,120,000円

となります。

現価係数とディスカウントファクター

現価係数は、将来の価値を現在の価値に戻すための係数、ともいえます。

分野によっては、この「将来の価値から現在の価値を求めるために掛ける係数」のことを、割引率やディスカウントファクター(discount factor)と呼ぶこともあります。現価係数よりも割引率のほうがメジャーな分野もあります。